賃貸経営の

相続対策・節税対策

INHERITANCE

賃貸経営を営むオーナー様は不動産資産が大きくなります。不動産は資産価値が高く、

相続時に分け辛く、揉め事の要因になりやすい性質も併せ持ちます。

その為、相続対策の有無により相続される方の負担に大きな差異がございます。

相続の事を考えると、節税に目が向きがちですがリロの不動産は管理会社として賃貸経営をサポートするうえで、

先に『オーナー様がどうされたいか?』を伺わせて頂きたいと考えます。

これから進んでいく未来に向けて、『オーナー様自身はどうしていきたいか? 』 『家族にはどうなってほしいのか?』

というお気持ちを大切にしながらベストな対策を構築する事で世代を超えたご満足を提供してまいります。

オーナー様の相続において法人化、生前贈与、遺言書、家族信託、資産組み替え、保険活用など、

賃貸経営に関わる全オーナー様の相続対策など『リロの不動産』にお任せください。

賃貸経営の実績で考える相続対策と節税対策

不動産や賃料など分割しにくい財産も円満解決!

【リロの不動産】が支援する相続対策の手続きと流れを紹介いたします。

賃貸経営を包括的にサポートする【リロの不動産】では地主様や不動産投資家様から多数のご相談を承っております。

準備した直筆の遺書が認められなかった事例や、遺産分割時に相続人の意見が折り合わないケースもございますが、『リロの不動産』では

税理士・弁護士・司法書士・ FP・金融機関などの専門家と一緒に、これまでの賃貸経営支援の実績を踏まえてサポートいたします。

相続に関連するお困りごとだけではなく、賃貸経営サポートから売却支援までオーナー様のライフプランに合わせて「まるごと」お任せください。

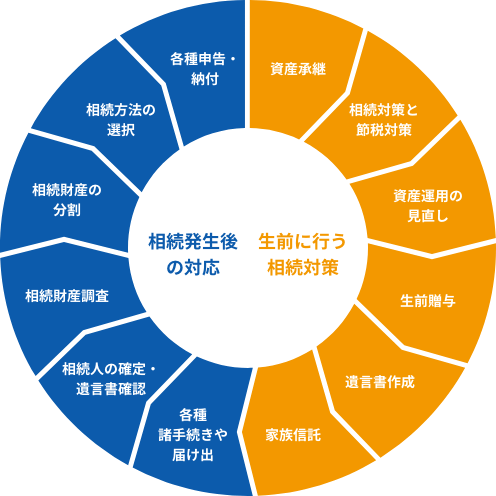

相続人が検討するべき

代表的な対策

TO DO

相続に関連する対策は大別すると『生前に行う対策』と『相続発生後に行う対策』に分かれます。ご状況に合わせて最適な対応をご準備ください。

『リロの不動産』ではパートナーと一緒にお一人お一人に最適なご支援をさせて頂きます。

-

1資産承継理想とする継承を実現出来るように対応策の構築を行う

-

2相続対策と節税対策相続対策と節税対策や不動産などの資産運用及び資産の将来設計

-

3資産運用の見直し大規模修繕などの積み立て、運営上必要な資産などの適切運用

-

4生前贈与資産状況に合わせた適切な生前贈与対策の実行

-

5遺言書作成公正証書や正式な書式で「無用な争い」や「トラブル」への備え

-

6家族信託資産凍結や賃貸経営停止のリスク回避対策と経営ノウハウを次世代に引き継いでいく

-

7各種諸手続きや届け出保険金などの請求関連手続きや各種名義変更など

-

8相続人の確定・遺言書確認戸籍謄本による相続人確定や遺言書の確認

-

9相続財産調査保有財産の調査と収益物件の運営状態の把握

-

10相続財産の分割遺言書(無い場合は遺産分割協議)に応じた遺産分割と収益物件の運営や売却

-

11相続方法の選択単純承認・限定承認・相続放棄から選択

※期日がある為、状況により相続財産の分割前に対応 -

12各種申告・納付確定申告や各種申告、相続税の納付など

イベント情報 (キャンペーン&セミナー)

開催中

開催中

開催中

セミナーオーナー様

2026年05月21日(木) ~ 2026年05月21日(木)

【東京開催】インフレ・金利上昇・税制改正・・・「激変の時代」に資産をどう守るか? 不動産の最適化戦略~データと将来予測から導く「維持・建替・組換」の判断基準~

開催中

開催中

リロの不動産にまるごとおまかせ!

相続の基本知識

相続とは

相続人の3つの選択肢について解説します。

-

・単純承認

単純承認は、相続人が被相続人のプラスもマイナスも含めてすべての相続財産を引き継ぎます。相続人が選択の手続きをしない場合、自動的に単純承認となります。 -

・限定承認

限定承認は、相続によって得たプラスの財産を限度として、マイナスの財産も引き継ぐものです。限定承認の手続きをすることで、被相続人にどれほど多額の負債があったとしても、相続人の財産で弁済する責任を負う必要はありません。ただし、限定承認の場合は、相続人全員で家庭裁判所へ申し立てを行うことが求められます。相続開始を知った日から3ヶ月以内に家庭裁判所での手続きが必要です。 -

・相続放棄

相続放棄は、相続人が被相続人のマイナスの財産のみならず、プラスの財産も含めてすべての財産を引き継がないことです。相続放棄は、すべての財産を引き継ぐ単純承認と正反対の手続きです。限定承認と同様、相続開始を知った日から3ヶ月以内に家庭裁判所での手続きが必要です。

遺産分割とは

-

・遺言(遺言書)

遺言とは、被相続人が残す遺産分割のための意思表示です。遺言書がある場合は、遺言書の内容に沿って相続を行うのが原則です。一般的に使われる遺言の形式には、被相続人自筆の「自筆証書遺言」、公証人が作成する「公正証書遺言」、自筆の遺言の中身を秘密にしたまま公証人と証人に証明してもらう「秘密証書遺言」があります。それぞれメリット・デメリットがあるため、慎重な扱いが必要です。最悪の場合、遺言書が無効になることもあり、トラブルの原因となります。 -

・遺産分割協議

遺産分割協議とは、法定相続人全員で遺産分割について話し合うことです。遺言書がない場合、遺産分割協議を行います。遺産分割協議では、法定相続分にとらわれず、法定相続人全員が合意すればどのような形でも問題ありません。遺産分割協議が合意されたら、法定相続人全員の署名と実印の押印がなされた遺産分割協議書を作成します。

※内容が有効な遺言書がある場合は遺産分割協議は必要ありませんが、相続人(法定相続人、受遺者)全員が認める場合は遺産分割協議で遺言書と異なる分配を行う事も可能です。 -

・遺産分割調停・審判

遺産分割調停とは、家庭裁判所で行う遺産分割の話し合いです。遺産分割協議で全員の合意が得られない場合、家庭裁判所へ調停を申し立てます。遺産分割調停でも話し合いがまとまらない場合は、調停は不成立となり、遺産分割審判へ移行します。裁判官が事情を考慮して審判をし、遺産分割の方法について結論を出します。

相続財産とは

-

・相続財産となるもの

相続財産には、経済的価値のあるものすべてが含まれます。預貯金や不動産、株式などがわかりやすい例です。プラスの財産だけでなく、借入金などのマイナスの財産も該当します。 -

・プラスの財産

不動産、不動産上の権利(借地権・地上権など)、現金、預貯金、有価証券、動産(自動車・貴金属など)、ゴルフ会員権、リゾート会員権、著作権、慰謝料請求権、損害賠償請求権 など -

・マイナスの財産

負債(借金、事業用住宅ローンなど)、税金関係(未払いの所得税・住民税など)、未払い分の家賃・地代、未払い分の医療費 など -

・みなし相続財産

みなし相続財産とは、民法上は相続財産に含まれませんが、相続税を計算する際に相続財産とみなして計算される財産です。相続財産とみなされるものには死亡退職金・死亡保険金などありますが、死亡退職金・死亡保険金の受取人が相続人の場合には一定額までは相続税が非課税となっています。

法定相続人と受遺者

(遺産を受け取れる人)

の確認方法

METHOD

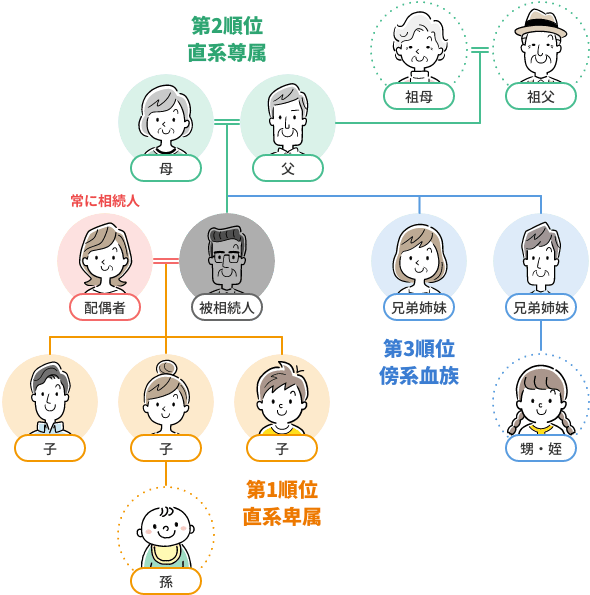

被相続人の財産を相続できるのは、法定相続人と受遺者になります。

「法定相続人の範囲と相続分」と「相続人の範囲と相続順位」「配偶者がいる場合の相続分割合」についてあらかじめ確認しておきましょう。

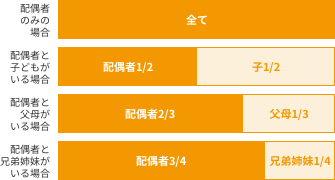

・法定相続人の範囲と相続分

民法で定められた相続人を「法定相続人」といいます。法定相続人は、亡くなった人の配偶者と血族です。

被相続人の財産を相続できる法定相続人は民法に定められており、配偶者と、被相続人の血族(養子と養親およびその血族)が法定相続人となります。

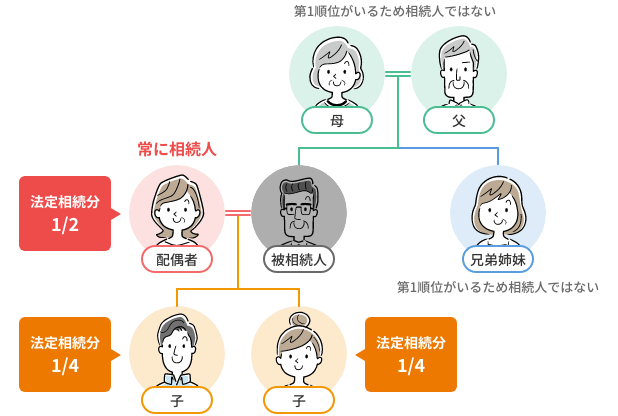

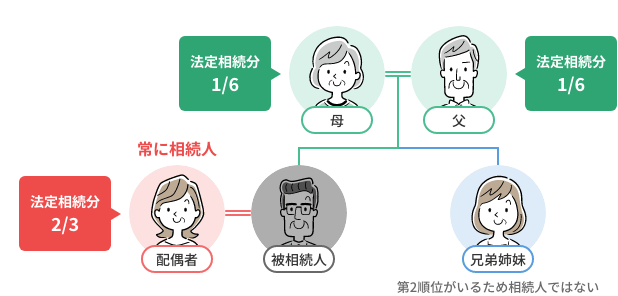

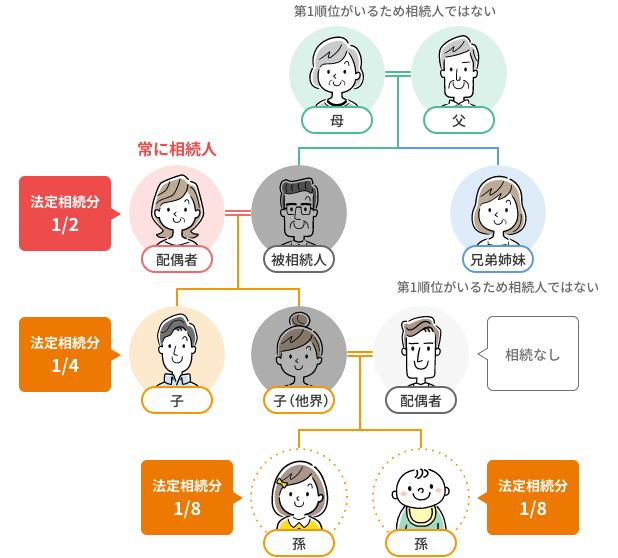

配偶者は、常に法定相続人となります(※)が、子や親、兄弟には以下のような優先順位があります。

- 配偶者(必ず相続人となる)

- 第1順位:子、代襲相続人(直系卑属、子がいない場合は孫が第1順位)

- 第2順位:両親(直系尊属、親がいない場合は祖父母が第2順位)

- 第3順位:兄弟姉妹(傍系血族、兄弟姉妹がいない場合は甥・姪が第3順位)

・法定相続人の範囲と相続順位

先順位の人が1人でもいる場合、後順位の人は相続人になれません。

例えば、被相続人に配偶者、子、両親、兄弟がいる場合に相続が発生したら、配偶者と、第1順位の子が相続人になります。

親や兄弟姉妹がご存命でも相続人になることはできません。

先順位の人が誰もいない場合に限り、後順位の人が相続人となります。

同じ順位の人が複数いる場合は、全員が相続人となります。

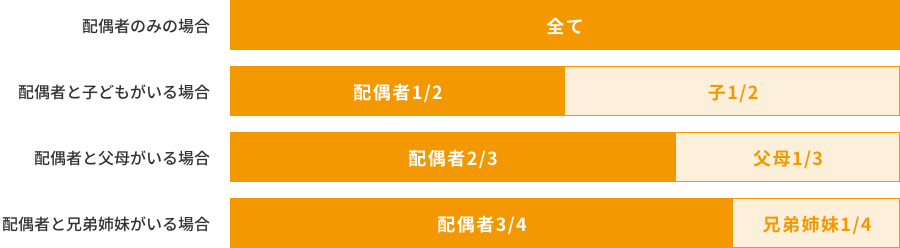

相続順位ごとの法定相続分 RANK

相続の順位は民法によって定められています。民法で定められた相続する権利をもつ人を「法定相続人」、相続の割合を「法定相続分」といいます。

被相続人が遺言を残していない場合、法定相続人になる人の範囲と順位は民法に定められています。

相続人が配偶者と子2人の場合の法定相続分は、配偶者が遺産全体の2分の1、子が4分の1ずつ(2分の1×2分の1)です。同順位の人同士では等分します。

※配偶者がいない場合

上位の相続順位の方がすべて相続します。先順位の人が誰もいない場合に限り、後順位の人が相続人となります。

同じ順位の人が複数いる場合は、全員が相続人となり、法定相続分を人数で割ります。

具体的な例を解説します。

法定相続人が配偶者と子が複数人の場合は、子の法定相続分を人数で割ります。 子が2人の場合であれば、子1人あたりの法定相続分は『法定相続分1/2÷2人』となり、子供の法定相続分は1/4ずつになります。 前の配偶者との間に子がいる場合は、同じくその子も法定相続人になります。

子どもがいない夫婦の場合でも、配偶者は必ず相続人となります。ただし被相続人の父母(祖父母)が存命の場合や兄弟姉妹がいれば、彼らも相続人となり得ます。子どもがいない夫婦の場合でも「遺産はすべて配偶者に相続される」とは限りません。

法定相続人が配偶者と父母(祖父、祖母)が複数人の場合では、配偶者の法定相続分は2/3となります。

子供がいないため、父母(祖父、祖母)が法定相続人となります。法定相続分は3分の1

『法定相続分1/3÷2人』となり、父母(祖父、祖母)の法定相続分は1/6ずつになります。

・法定相続人が先に死亡している場合は代襲相続

代襲相続とは、本来相続人となる人が被相続人が亡くなるより前に他界(死亡)していた場合や、何らかの理由により相続権を失っている場合に、その人の子が代わりに被相続人の財産を相続することをいいます。代襲相続人とは、代襲相続が起こった際に、本来の相続人に代わって相続人になった人のことをいいます。

本来生きていれば法定相続人であるはずの子が、他界した被相続人よりも先に死亡している場合で、孫がいる場合は、子の代わりに孫が法定相続人となります。

孫も死亡していて孫に子がいる場合はひ孫が相続人となります。これを「代襲相続」といいます。代襲相続でも、子への相続と同じ割合で孫やひ孫が相続します。

例えば、第2順位の場合も同様に、祖父母や曾祖父母など、直系尊属の誰かがいる限り、その誰かが相続人となります。

一方で、第3順位の兄弟姉妹が先に死亡している場合は、その子(亡くなった人の甥・姪)が代襲相続人となるものの、甥・姪の子には代襲相続権はありませんのでご注意ください。

なお、相続人が相続放棄した場合は、代襲相続は発生しません。相続放棄とは、被相続人のプラスの財産とマイナスの財産(負債)の全ての財産を相続しないことをいいます。

相続放棄をすると、相続人から除外されるため相続権を有しません。そのため、相続放棄をする場合は、代襲相続は発生しません。

リロの不動産にまるごとおまかせ!

相続対策の代表的な

手続きと流れ

FLOW

相続発生時の手続きと流れ

-

理想とする資産継承を実現する

対応策の構築資産継承を考えるうえで最も大事な事は『どうしたいかという思いです』そしてその思いは継承元のオーナー様と継承先のご子息様などの双方の考えが重要になります。 良くお話を伺うと、オーナー様は親から引き継いだ土地や不動産なので子供に継いでもらいたいと考えていたが、ご子息様は賃貸経営はやりたくないとか、長男に継いでもらいたいと考えていたが、長男は全く継ぐ気が無く、次男が継ぎたいと考えていたなど色々な考えがあります。

その一つ一つの考え全てが間違えではなく正論となる為、上手く纏まらない事もありますので、資産状況、相続人、関わる全ての人の考えを整理し最適な資産継承の対応策を構築していく事が必要になります。 -

無料相談で細部を確認

相続対策と節税対策日本では相続税に累進課税制度が採り入れられており、資産家であっても相続対策を疎かにしていると、相続時に大きな損失が出るリスクがあります。大切な資産を保全し、次の世代へと資産を引き継ぐためには、適切な相続対策が重要になります。

■ご生前に行う対策のポイント

納税資金対策

遺産分割対策

相続税対策

被相続人の生活費や認知症などへの備え

賃貸経営の継続はもちろん、売却や買取に関するご相談もお受けしております。提携する税理士・司法書士などの専門家と連携し、相続対策を「まるごと」サポートさせていただきます。 -

大規模修繕費など必要になる

積立金など資産運用の見直し賃貸経営は様々な経費が発生していきます。

退去修繕、リフォーム、リノベーション、大規模修繕など様々なものがあり、さらにリノベーション、大規模修繕などは費用も非常に大きい金額になります。

月々の収入から将来の出費の為に積み立てて行く事が必要な事は誰もがわかっている事ですが、

必要な出費に回してしまいいざという時に困る状況や、銀行に寝かしておくだけで、資産の有効活用が出来ていない状況などを見直して余力の持てる経営が出来るように資産の見直しを行う事も重要です。 -

資産状況に合わせた適切な

生前贈与生前贈与を『するか』『しないか』で考えると、相続税の支払いが発生する方にとっては『する』ほうが有益な結果になります。しかしながら、資産状況や推定相続人の人数、そして誰に、何を、どう残したいかにより対応は全く異なります。

正しい贈与は信頼できるところに相談して、適切な対応方法を決めていく事を推奨いたしますが、誰でも共通に出来る贈与の一つに暦年贈与や相続時精算課税制度の年間110万円までの非課税枠などがあります。

賃貸オーナー様では賃貸マンションの建物のみ相続時精算課税制度を用いて贈与を行い、のちに発生する賃料収入などを子供に移し自身の資産を増やさないようにする方法などもあります。

贈与と相続は密接な関係にありますので、総合的に検討いただくことが重要です。 -

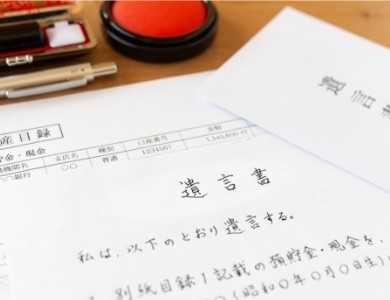

「無用な争い」や「トラブル」を減らす

遺言書作成相続トラブルの多くは、適切な対策をしていない場合や専門家の意見を採り入れない場合、最新の法改正に準拠していないときに発生します。

特に注力すべき内容が「遺言書」です。遺言書は故人の思いが込められており、遺産分割などで最優先されます。

エンディングノートの記載事項は遺言書になりません。不備のある書式では遺言書として認定されないため、個々の思いや考えがすれ違い、トラブルへ発展します。

大切な家族と絆を守るために、公的に認められる遺言書を作りましょう。 明確な意思を託す場合は公正証書遺言を推奨します。遺言書は何度でも作り直すことができるため、ご自身の思いを整理するためにも定期的な見直しをおすすめしております。 -

リスク対策と経営ノウハウを継承

出来る家族信託家族信託とは財産管理法の一つで、資産を持つオーナー様が所有する不動産などを信頼できる家族に託し、運営・管理・処分を委託出来る仕組みです。

家族信託が賃貸経営を行うオーナー様からお声が多い理由の一つに、自分自身が元気な状態で子供などへ賃貸経営を移行していく事が出来るため、自身が積み重ねた経営ノウハウを用いて子供のサポートを行い、子供の新しい視点を生かした経営を一緒に作り上げる事が出来る為、非常に人気の高い経営の仕組みとなります。

現在、認知症は癌などと同様にだれがなってもおかしくない病気の一つになっており、発生すると銀行口座の凍結や不動産の売買、賃貸などの契約行為が出来なくなるリスクがあります。これらに対して対策できる事も特徴です。

相続発生時の手続きと流れ

-

死亡届の提出

死亡届はお亡くなりになった事実を知った日から7日以内に、被相続人の本籍地・死亡地、または届出人の所在地の市区町村役場に届出をします。 死亡届への署名や押印は、親族や同居人などの「届出人(届出義務者)」が行いますが、役所へ死亡届を提出することは、届出人ではなく代理人が行っても構いません。 一般的には葬儀屋が行います。

-

国民年金・厚生年金の手続き

年金受給者がお亡くなりになった場合、日本年金機構にマイナンバーが登録されていれば、手続きは原則不要です。

マイナンバー登録をしていない場合、国民年金は14日以内、厚生年金は10日以内に年金事務所などで手続きを行います。死亡した月までの年金は同一生計のご遺族がもらい受けることができます。 -

死亡保険金の請求手続き

被相続人が生命保険の被保険者であった場合は、死亡保険金の請求を受取人から保険会社へ請求します。 死亡保険金を受け取るには、保険証券や死亡診断書などさまざまな必要書類が必要になります。 スムーズに手続きを済ませるためには、加入している生命保険会社の連絡先・担当者・保険内容、請求に必要な各種書類をあらかじめ把握しておくことが大切です。

-

公共料金等の引き落とし口座変更

被相続人が電気、ガス、水道、電話、インターネット回線、 NHK、クレジットカード、サブスクリプション契約などの契約者である場合は、必要に応じて解約や名義変更、引き落とし口座の変更が必要になります。

金融機関が被相続人の死亡を確認すると、預金口座は凍結されます。各金融機関の指定する書類を集めて解約手続きを行います。 -

戸籍謄本を閲覧し相続人を確定

相続手続きにおいて戸籍謄本は、「亡くなった人の法定相続人が誰か」を明らかにする証明として用いられます。相続人を確定するためには「被相続人の出生から死亡までの連続した戸籍謄本」が必要になります。

戸籍謄本は本籍地の市区町村役場で取得します。本籍地が移っている場合は前の本籍地でも取得する必要があり、必要な戸籍謄本がすべて揃うまで時間がかかることもあります。

2024年3月より最寄りの市町村役場で連続した戸籍謄本が取得出来るようになりましたが、一部システム未登録などで従来通りの取得しかできないケースもあります。

相続手続きでは「相続人となる方全員の現在の戸籍謄本」が必要になるので、あわせて取得します。 -

遺言書の有無を確認

遺言書は「普通方式遺言」と「特別方式遺言」に大別され、普通方式遺言には公証役場にて遺言書を作成する「公正証書遺言」、遺言者本人が作成する「自筆証遺言」、遺言の内容を公開せずに公証人に遺言の存在のみを証明してもらう「秘密証書遺言」の3種類があります。

特別方式遺言は、普通方式遺言を作成できない緊急時の遺言書です。

遺言書の有無は相続の進め方に大きく影響するため、被相続人が作成した遺言書の有無を確認ください。 -

自筆証書遺言・秘密証書遺言の

検認手続き遺言書の検認とは「遺言書の内容を明確にして、遺言書の偽造・変造を防止する手続き」になります。

自筆証書遺言と秘密証書遺言は、家庭裁判所で検認を受けた際に開封を行うため、「自宅などで勝手に開封してはいけない」という点にご注意ください。

公正証書遺言と法務局で保管されていた自筆証書遺言は検認不要です。 -

財産額を確定させる

相続財産調査財産調査では、遺産分割の対象になる財産がどれぐらいあるかを把握するために、被相続人が持っていた財産をくまなく調査します。現金、預貯金、有価証券などの金融資産、不動産のほか、負債がないかも調べます。

預貯金口座や証券口座、不動産の権利証(登記済証・登記識別情報)、被相続人に届いた郵便物などを調査対象し、保有する財産全体を把握します。

相続放棄の判断や遺産分割、相続税申告などを正しく行うために、漏れなく徹底して財産調査を終わらせないと、後の相続手続きが先に進みません。 -

賃貸経営の継続か物件の売却か

賃貸管理会社に相談収益物件の相続は、物件そのものの相続手続きはもちろん、賃貸経営の承継問題、遺産分割にまつわる問題などさまざまな要因が絡まって複雑になりがちです。

不動産は現金のように単純に分割できません。かといって共有名義のままでいると、物件の売却に共有者全員の合意が必要になるなど、不都合が生じます。

後悔をしない最適な判断をするために、賃貸経営を継続するか収益物件を売却するか、賃貸経営に関する専門家の意見を聞くことをおすすめします。 -

相続方法を選択する

相続放棄・限定承認・単純承認相続には「単純承認」「限定承認」「相続放棄」の3種類があります。

単純承認とは、相続人が被相続人の財産をすべて引き継ぐ方法です。限定承認とは、相続人が相続財産から被相続人の負債を清算して、プラスの財産を引き継ぐ方法です。相続放棄とは、プラスの財産もマイナスの財産も一切引き継がないという意思表示です。

限定承認か相続放棄をする場合は、相続開始を知ったときから3ヶ月内に家庭裁判所で手続きをしなければなりません。 -

被相続人の所得税の申告・納付

(準確定申告)準確定申告とは、被相続人がするべきだった確定申告を相続人が代行して行なうことです。亡くなった後では本人が確定申告できないため、相続人全員が確定申告の義務を承継します。

準確定申告によって、所得税の納税が必要になった場合、相続人に納税の義務が生じます。納税額は、相続人が遺産を相続した割合に応じて負担するのが基本です。

申告時期は相続の開始を知った日の翌日から4ヶ月以内です。 -

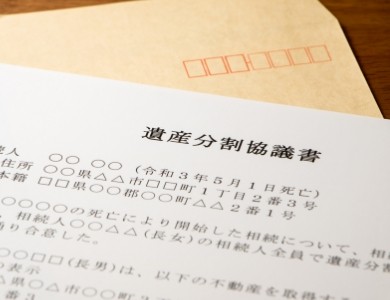

遺産分割協議の実施

(遺言書がない場合)相続が発生すると、相続人のあいだで遺産分割協議と呼ばれる話し合いを行います。

遺産分割協議に期限はありませんが、相続税の申告期限が被相続人の死亡の日の翌日から10ヶ月以内となっているため、速やかに行う必要があります。 -

特別代理人の選任

(未成年・成年被後見人の場合)相続人が未成年者であったり、認知症などで判断能力を失った人(成年被後見人)であったりしたケースでは、遺産分割協議に参加できません。この場合、特別代理人の選任を家庭裁判所に申し立てます。

特別代理人は、法定相続人である未成年者・成年被後見人の代わりに遺産分割協議に参加し、相続手続きを行います。 -

遺産分割協議書の作成

遺産分割協議書とは、相続人のうち、誰が、どの遺産をどれだけ相続するかを決めた内容を記載した書類です。話し合いを経て相続人全員が相続内容に合意したことを証明するために作成します。遺産分割協議書には相続人全員が署名し、実印を捺印します。

なお、遺言書の内容に沿って遺産分割をする場合は遺産分割協議書は作成不要となります。 -

不動産の売却や預貯金・有価証券などの解約・名義変更・換金

遺産分割協議書を作成したら、必要に応じて不動産の売却手続きや預貯金・有価証券などの解約・名義変更・換金を行います。

これらの手続きでは、遺産分割協議書が必要になることがあります。遺言書がある場合は、遺言書を持参して手続きをします。 -

不動産の所有権移転登記

相続財産に不動産がある場合、不動産の所在地を管轄する法務局で相続人への所有権移転登記(相続登記)を行います。

2024年4月1日から、相続による所有権移転登記は義務となりました。相続の開始および所有権を取得したと知った日から3年以内に相続登記をしないと罰則を受けることとなります。 -

各種ご契約の名義変更

ご自宅の火災保険、自動車、ゴルフ会員権など名義変更が必要なものがあれば、必要に応じて手続きを行います。

手続き先は、火災保険は加入先の保険会社、普通自動車は運輸支局または自動車検査登録事務所、軽自動車は軽自動車検査協会の事務所・支所、ゴルフ会員権はゴルフ場の運営会社です。 -

相続税の申告・納付

相続財産が一定額を超えて相続税の申告・納付が必要な場合は、相続開始を知った日の翌日から10ヶ月以内に手続きが必要です。 相続税の計算や申告・納付は相続人ご自身でもできますが、相続財産の評価や税額計算は適用する特例によって大きく異なる場合もあるほか、計算の誤りで追徴課税される可能性もあります。 専門知識のあるパートナーに相談することをおすすめします。

相続発生時の

各種手続き期限一覧表

相続発生時の各種手続き期限を表にまとめました。相続ではさまざまな手続きが必要となり、手続き期限が定められています。

下記の表を参考に各種対応の準備や、対応状況をご確認ください。

| 7日 以内 |

死亡届の提出 |

|---|---|

| 10〜14日 以内 |

公的年金・健康保険の手続き (厚生年金は10日以内) |

| なるべく 早く |

死亡保険金の請求手続き 公共料金等の引き落とし口座の変更など 相続人の確定・戸籍謄本などの取得 遺言書の有無の確認 自筆証書遺言の検認手続き 相続財産の調査、把握 |

| 3ヶ月 以内 |

相続放棄・限定承認・単純承認の選択と家庭裁判所への申述 |

| 4ヶ月 以内 |

被相続人の所得税の申告・納付(準確定申告) |

| 速やかに | 遺産分割協議の実施(遺言書がない場合) 遺産分割協議の際の特別代理人の選任 遺産分割協議書の作成(遺言書がない場合) 預貯金・有価証券などの解約や名義変更・換金 不動産の所有権移転登記 各種名義変更 |

| 10ヶ月 以内 |

相続税の申告・納付 |

オーナー様ご自身や

ご家族様にとって

ベストな相続対策を構築、

実行するために

POINT

生前贈与は早く始めた人ほど効果が絶大

暦年贈与を一例として見ると毎年110万まで非課税となり、子供2人の家庭の場合年間220万までは非課税贈与が可能です。

例として2023年の平均寿命男性は81.09歳で、相続発生から7年間の持ち戻しと100万の控除を加味して開始年齢別の非課税贈与は・・

40歳開始で7,580万、50歳開始で5,380万、60歳開始で3,180万、70歳開始で980万となります。

これは節税に関する多くの事で同様の事が言えますが、注意点として上記例の場合などは「定期贈与」や「名義預金」などと指摘されないようにする必要があるなど、節税対策が無意味にならないように一つ一つをしっかりと対応する事が重要です。

親子や兄弟でも考え方や行動に違いはある

「親の心子知らず」などという言葉もございますが、親子、兄弟姉妹でも考え方は様々です。実際に生きてきた環境も見てきたものも異なるわけですから同じにはならない事は当たり前なのです。

物凄く仲の良かった兄弟が相続を切っ掛けに、オーナー様の思いも伝わらずに兄弟で弁護士を通してしか話をしないほど、憎しみ合う状況も実際に起こることがあります。

これらの問題はオーナー様の思いをしっかりと伝え実現出来るように遺言書などを用いるなどの対応をする事で回避できることがございます。必ず「思い」は形に出来る方法、手段を検討し必ず伝えられるようにしておく事が重要です。

良くも悪くも

法令順守

先に挙げました生前贈与や遺言書もそうですし、贈与税、相続税などの税金関連、小規模宅地の特例や登記、各種納税の締切日など全て法令に定められております。

その法令はパッと読んでも判断しにくいものや、解釈がわかり辛いものなどもあります。

相続税計算などは税理士の専門的業務となりますが、得手不得手により同じ税理士の資格保有者でも税申告額が異なる事も普通に起こります。

それだけ複雑なルールになっているという事なので、多角的に捉えて対策、実行をぜひご検討ください。

リロの不動産にまるごとおまかせ!

賃貸経営のお困りごとを改善する

代表的なサービス