お部屋探しの豆知識

賃貸物件に入居する際、家財保険に加入しなければならない場合がほとんどです。家財保険は火災や自然災害、盗難などのリスクに備える非常に重要な保険です。

しかし、家財保険はあまり耳にしたことがない保険ですよね。一般的な火災保険とは何が違うのでしょうか?

また、賃貸物件に入居する際になぜ加入しなければならないのでしょうか?

今回の記事では、なぜ賃貸物件に入居する際は加入が必要な理由と家財保険の内容、代表的な適用事例まで、分かりやすく説明します。

引っ越し前に家財保険について学んでおきましょう!

目次

家財保険とは?

賃貸物件に入居する際に家財保険の加入が必要な理由を確認する前に、まずは家財保険とはどのような保険なのか確認していきましょう!

家財保険とは、水害や台風による災害や火災、また強盗による盗難などで自身の家財が損害を受けた場合に補償してくれる保険です。ここでいう家財とは、家具や家電、衣類、食器などの生活用品を指します。

家財保険の補償内容は多岐にわたります。一般的な補償内容として、火災、落雷、風災、水災(水漏れ含む)、盗難などが挙げられます。また、家財保険は家財の補償だけでなく、借家人賠償補償もセットで付帯されていることがほとんどです。借家人賠償補償とは自分が原因となって物件に火事や水漏れなどの損害を発生させてしまったときに、オーナーや第三者への賠償責任の補償です。具体的な補償内容は保険商品によって異なるため、契約時に自分が加入する家財保険の内容をしっかり確認することが重要です。

賃貸物件に入居する際に家財保険の加入が必要な理由とは?

家財保険は加入することで、予期せぬ事故や災害により被害が発生した場合でも、家財の修理費用や再購入費用を補償してくれる保険ですが、賃貸物件に入居する際に加入が必要なのはなぜでしょうか?

家財保険の加入が必要な理由は大きく分けて2つあります。

まず、1つ目に入居者が起因でない台風や水害による災害で各居室内が被害を受けた場合に備えるためです。

オーナー自身も賃貸物件に保険をかけていますが、その保険は「建物自体」を対象としているため、各居室内にある入居者の所有家財は補償されません。

したがって、入居者自身の家財を守るために家財保険に加入する必要があります。

次に先述した借家人賠償補償の影響が大きく関わってきます。

借家人賠償補償は先述した通り、自分が原因となって物件に損害を発生させたときの補償です。賃貸物件のほとんどは集合住宅のため、水漏れや火災が発生した際に多数の人に損害が発生してしまい、多額の賠償金が必要になることがあります。しかし、賠償金額が大きすぎると一般の入居者では支払うことが難しく、賠償金の支払いをめぐってトラブルに発展する可能性があります。

そのため、万が一に備えて、オーナーや管理会社は賃貸物件に入居する入居者に借家人賠償保障付きの家財保険に加入することを入居時の条件としています。

火災保険と家財保険の違い

家財保険がどのような保険なのかはわかりましたが、よく耳にする火災保険とはどのような違いがあるのでしょうか?

実は家財保険は火災保険の1つです。

火災保険は「建物」を補償する契約と、「家財」を補償する契約に分かれており、賃貸物件で入居者が加入する火災保険は「家財」を補償する保険を指しています。

そのため、「火災保険の中の家財を保証する保険」として「家財保険」と一般的には呼ばれています。

家財保険は火災保険の「家財」を補償する契約として入居者が加入する必要のある保険だとお伝えしました。では、「建物」の契約は加入しなくてよいのでしょうか?

「建物」の火災保険契約はオーナー自身が加入しているため、入居者は加入する必要がありません。

オーナーの加入する「建物」の火災保険はそのまま「火災保険」と呼ばれることが一般的です。

まとめると、

「家財保険」は「家財」を対象とした火災保険のことで、賃貸物件に入居する際に自身の家財や入居者の故意過失による借家人賠償のために入居者が加入する必要のある保険です。補償範囲は基本的に加入者の生活空間である物件の専有スペース内にある家具や家電の修理・再購入費用もしくは、加入者による水漏れや火災の損害分の賠償になります。

「火災保険」は「建物」自体を対象とする火災保険のことで、物件の所有者自身が火災や天災など万が一に備えて加入する保険です。補償対象は火災や天災で建物が損傷した場合の修理費用や再建費用です。

「家財保険」も「火災保険」も火災保険の1つであり、名称が「火災保険」と呼ばれているため、誤解されやすいですが、火災以外の水災や台風、雷などの災害でも補償がおります。

ただし、どちらも地震による損害は補償されません。

近年、地震の発生が増えており、地震による被害が各地で相次いでいます。もし、地震に備えた補償を望んでいる場合は地震保険に別途加入したり、地震特約のある保険に加入したりしましょう。

賃貸物件における家財保険の補償事例

賃貸物件における家財保険の具体的な具体的な補償事例をいくつか紹介します。内容を確認して、万が一に備えておきましょう。

災害による損害補償例

落雷による家電の損害

落雷によって自宅のアンテナに過電流が生じ、パソコンやテレビが故障した場合も家財保険の対象となり、高額な家電製品の修理や再購入費用をカバーできます。

台風や洪水による被害

台風や洪水によって自宅が床上浸水や雨漏りにより家具や家電が損害を受けた場合、家財保険の補償が適用されます。例えば、ソファや冷蔵庫が水に浸かり使えなくなった場合、保険金が支払われます。保険会社によっては自宅が被害を受け、生活がままならいような状況時、ホテル宿泊費を負担してくれる場合もあります。

盗難による家財の損害

家財保険は、泥棒が自宅に侵入し、家電や貴重品が盗まれた場合も被害額を補償してくれるため、再購入費用のカバーができます。

隣家の火災や水漏れによる被害

隣家で火災や水漏れが発生し、自宅に被害が及んだ場合、家財保険の適用対象となります。また、被害を免れた場合でも、被害を止めるための消火活動による水濡れで家財が損傷した場合も補償されます。

設備関係による損害補償例

給排水設備の故障による被害

給排水設備の故障により、被害が発生した場合も家財保険が適用されます。例えば、水道管が破裂してソファやカーペットが濡れて使用できなくなった場合、保険金が支払われます。また、このとき水漏れに気付くのが遅く、階下や隣に被害が及んでしまった場合、自室の家財の補償だけでなく、被害を受けた第三者にも修理費用等の賠償金が支払われます。家財だけでなく、部屋の修理が必要な場合はオーナーに物件の修繕費用が家財保険から支払われます。

不注意による損害補償例

日常生活での不測の事故

日常生活での不測の事故による損害も家財保険で補償されます。例えば、模様替えの際に誤って家具を壊した場合や、家電を落として破損した場合、子どもが窓を割ってしまった場合などが該当します。

なお上記はあくまでも参考事例となっており、家財保険の契約内容によって補償内容が異なる場合があります。もし家財保険の補償を受けようとする際は必ずご自身の契約の内容を確認しましょう。

家財保険の対象

家財保険が適用される事例は確認しましたが、どのようなものが対象なのでしょうか。ここでは、家財保険の適応対象について詳しく説明します。

家財保険で補償されるもの

家具、家電、衣類、日用品などがあります。代表的な例としてテーブルや椅子、ソファ、冷蔵庫、洗濯機、テレビなどが挙げられ、生活するうえで必要なものが含まれます。

これらの家財が火災や盗難、水災などで損害を受けた場合、保険金が支払われます。

家財保険の対象外となるもの

一方で、家財保険の対象外となるものもあります。例えば、自動車やバイク(ただし、125cc以下の原動機付自転車〈原付および第二種原動機付自転車〉を除く)、通貨、小切手、有価証券、印紙、クレジットカードなどは補償の対象外です。

これらの物品が損害を受けた場合、家財保険ではカバーされません。

※125cc以下のバイクは全て原付2種という取り扱いです

貴金属類の取り扱い

貴金属、宝石、美術品などの貴金属等は、家財契約の保険対象に含まれます。ただし、1点の損害額が大きい場合、保険内容によっては補償額を超えてしまう可能性があるため、注意が必要です。

もし、自宅に高価な品が多数あり、加入している補償額よりも高額になってしまう場合は、保険額をあげた保険に加入し直すか、高額な補償を受けることができる特約をつけることをおすすめします。

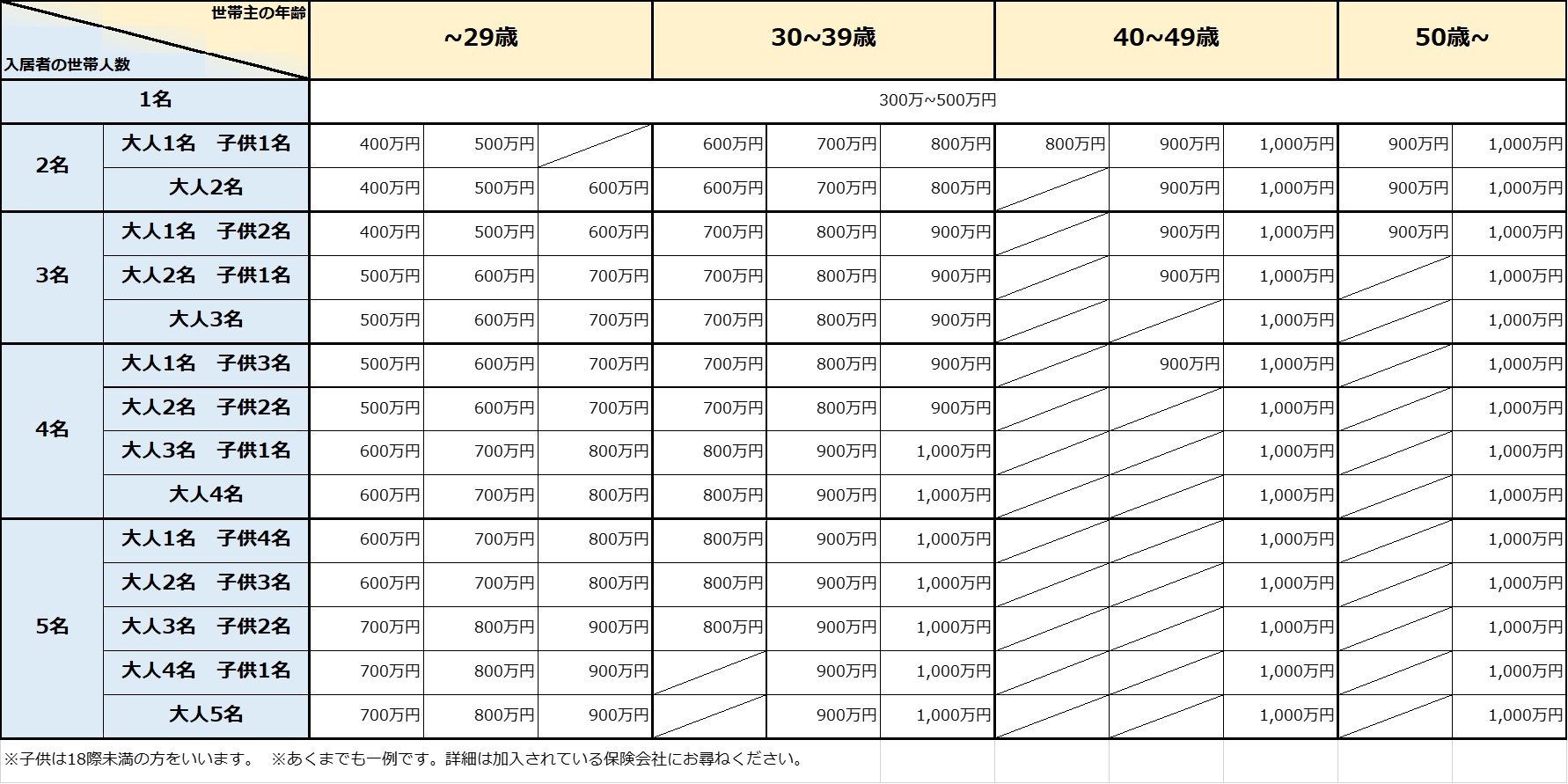

家財保険の補償額

家財保険はいくつかのプランがあり、補償額がそれぞれ異なります。

単身向け、カップル向け、ファミリー向け等の家族構成や年代などに合わせたプランが用意されていることがほとんどです。なぜ異なるプランが用意されているかというと、単身向けの家具家電の量や金額と、ファミリー向けの家具家電の量や金額には大きな乖離があり、補償額がすべて同一の場合、補償が不足してしまうことがあるためです。

そのため、家財保険に加入する際は年代や家族構成に合わせた補償を受けることのできるプランを保険代理店が確認し、ご紹介しています。家財保険は補償範囲や保険金額、保険料を比較して、自分に合った保険を選ぶことが重要なため、しっかりと検討しましょう。

単身世帯であっても、高額な宝飾品やブランド品、楽器を所有している場合は補償額の大きいプランに加入するなど、自分に合った保険を選ぶことが重要です。

ただ、補償額が増えると家財保険料も高くなることがほとんどですので、家財保険を契約する際は補償額だけでなく、保険金額も確認しましょう。

保障プラン一例表

家財保険の更新

家財保険の重要性

賃貸物件に住む際に非常に重要な保険である家財保険は、火災や盗難、自然災害などで家財が損害を受けた場合、経済的な負担を軽減するために必要です。

賃貸物件では、家財保険に加入していないと、予期せぬ被害に対応できなくなります。そのため、ほとんどの賃貸物件では、入居する際に家財保険に加入をお願いされます。

しかし、知らないうちに保険未加入状態になってしまうこともあり得ます。

なぜなら、家財保険は更新が必要な場合がほとんどで、更新を忘れてしまい、知らないうちに未加入状態になってしまうことがあるからです。

賃貸契約における火災保険や家財保険の更新は非常に重要で、更新を忘れてしまうと、保険契約が失効し、保険未加入状態になります。火災や水漏れなどが発生した場合、入居者が損害賠償責任を負いますが、保険未加入状態の場合、この賠償をすべて自己負担しなければなりません。

また、賃貸契約には保険加入が必須条件となっている場合があり、保険が失効していると賃貸契約違反とみなされ、オーナーとのトラブルや契約解除のリスクが生じます。さらに、保険が失効してしまうと再契約の手続きが必要となり、時間や手間がかかるだけでなく、再契約時に保険料が上がる可能性もあります。

家財保険の更新は保険料の支払いによって行われ、多くの家財保険は2年単位もしくは1年単位での契約です。保険の更新時期が近づくと、保険会社から更新の案内が届きますので忘れずに更新手続きと費用の支払いをしましょう。支払方法は銀行振り込みやコンビニ払い、クレジットカード払い、口座振替などが一般的です。保険によって支払方法は異なるため、更新時に確認しましょう。また、保険によっては自動更新の場合や月払いなどもあります。

基本的には保険会社から更新の案内や未加入状態になっている旨の連絡が入りますが、手違いやすれ違いで連絡が届かず、保険未加入状態になってしまう場合もあります。リスクを避けるためにも、入居者自身が積極的に契約書や保険の更新状況を確認しましょう。

家財保険の更新時は、補償内容や保険料を見直す良い機会です。自身の生活環境や所有財産の変化に合わせて補償内容を変更することも検討しましょう。保険の更新と見直しを確実に行い、安心して賃貸生活を続けましょう。

加入保険会社の選定

ほとんどの物件では家財保険の指定をされますが、自身で加入したい保険がある場合は管理会社やオーナーに相談しましょう。家財保険は自由選択ができ、自分で加入する保険会社の選定ができるからです。

ただ、自分で加入する保険会社を選定する場合、管理会社やオーナーから個人賠償補償額や必須補償内容の指定をされる場合があります。管理会社やオーナーは被害が発生した際に他の入居者に影響が出ないように物件を管理する必要があるため、被害が発生してもカバーできる補償内容でないと許可できないからです。

自身で家財保険を選ぶ際には、管理会社やオーナーが求める内容をカバーできることを確認した上で、いくつかの保険商品を比較検討するのがおすすめです。保険料だけでなく、補償範囲や保険金額、特約の内容なども確認しておくと、より安心できます。保険の専門家に相談することも一つの方法です。

お部屋探しは「リロの不動産」にお任せください

家財保険は火災保険の1つであり、火災や盗難、自然災害による自室の家財の損害を補償してくれ、自身が物件に損害を与えてしまった場合にも補償してくれます。賃貸物件に入居する際に欠かせない保険である家財保険は、補償内容をしっかり理解し、自分に合った保険を選ぶことで、安心して生活を送ることができます。家財保険の重要性や必要性を理解し、適切な保険選びを行うことで、予期せぬリスクに備えましょう。

リロの不動産の仲介店舗では、不動産のプロたちが皆さんの不安を解消し、ご希望のお部屋をご紹介します。

下記店舗ページより、各店へお問い合わせ頂けます。

お近くの店舗をご確認頂き、お気軽にお部屋探しをご依頼ください。

お部屋探しはリロの不動産にお任せ下さい。

皆さまのご来店をスタッフ一同心よりお待ちしております。

この記事を書いた人

リロの不動産 編集室

リロの不動産 編集室

『お住いをお探しの方』『不動産投資がハジメテの方』『賃貸経営をしている方』を対象に、「お部屋探しと不動産」にお役に立つ内容を中立的な視点でお伝えします。住む人も、貸す人も『遊ぶように暮らす』ライフスタイルが実現できるように活動しています。