土地の相続税はいくらかかる? 賃貸不動産を活用した相続対策も解説

2023.06.09

将来多くの方が直面することになるであろう「相続税」。超高齢化社会に突入した日本では今後ますます相続件数が増加するとみられ、政府(政府税制調査会)でも相続税制の改正について毎年のように議論されています。

土地の相続は高い節税効果を期待できることから、資産活用と相続税対策を兼ねて賃貸経営を始める方も増加中です。ただ、相続税にはかなり多くの法律や税制が関連し、その仕組みも複雑です。実際に調べてみるとどのような手続きが必要で税金はどれくらいかかるのか、なかなか分かりにくい点も多いのではないでしょうか。

そこで今回は土地の相続税について焦点を絞り、ここだけは押さえておきたい基本知識を中心にわかりやすく解説します。賃貸不動産を活用した節税方法なども簡単に解説しますので、今後の賃貸経営にお役立てくだされば幸いです。

目次

相続税の基本

まずは相続税とは何かについて解説しましょう。手続き全体の流れをつかむことが重要です。

相続税とは

相続とは、ある方(被相続人)が亡くなった場合に、その保有していた財産のすべてを被相続人の配偶者や子どもなど、一定の身分関係のある方(相続人)が承継することをいいます。

承継する相続財産には、土地や建物などの不動産はもちろん、預貯金や株式などの金融財産や自動車や貴金属といった動産、さらには特許権や著作権、ゴルフ会員権などもすべて含まれます。またプラスの財産だけでなく、借金や税金滞納分などのマイナス財産も相続財産に含まれる点に注意が必要です。

相続税はこのような相続財産の承継に対して課税される税金のこと。税金の政策的な目的は「富の再分配」です。例えば大金持ちの方が亡くなった場合にまったく相続税が課されない状態だと、その家系は未来永劫お金持ちのままとなるでしょう。それでは社会全体としてはあまりに不公平だということで、代替わり時に一定規模の承継財産に対して課税する仕組みとなっています。

相続手続きの流れ

相続の開始時期について、民法882条では「相続は死亡によって開始する」と定めています。被相続人(亡くなった方)の死亡が確認された時点から相続が開始し、一連の相続手続きが行われます。

相続手続きの流れを簡単にまとめると次のような手順となります。

①遺言書を確認する

相続の具体的な内容を決めるのは被相続人の残した「遺言」です。誰にどの財産を相続させるかは基本的に「遺言書」の内容で決まり、遺言書がない場合は法律で定められた相続方法(法定相続)、あるいは相続人同士で決める「遺産分割協議」で分配方法を決める流れとなります。

②相続人を確定する

たいていの場合は相続人はすぐに確定できますが、中には連絡の取れない相続人がいる、親戚と交流のない婚外子がいるなどの理由で相続人を確定できないケースがあります。

あとから相続人が見つかると重大なトラブルに発展するので、この時点で相続人を確定させなければなりません。特に遺産分割協議は相続人全員が参加しないと無効となるので、十分にご注意ください。

③相続財産を特定する

相続財産のすべてについてその内訳と中身を特定します。被相続人(亡くなった方)の遺言内容にない財産が存在する可能性もありますので、関係先の金融機関や賃貸管理会社などに問い合わせて財産内容をすべて洗い出す必要があるでしょう。相続財産の特定はあらゆる相続手続きの基本となりますから、プラス財産だけでなくマイナス財産についてもすべて正確に把握します。

④遺産分割協議を行う

遺言書で細かく分配方法の指定がない場合は、相続人全員参加による遺産分割協議を行います。遺産分割による決定には相続人全員の合意が必要です。合意が成立すると相続人全員分の遺産分割協議書を作成し、相続人それぞれが実印で押印します。

⑤相続登記を行う

相続財産の分配方法が確定したのち、不動産については「相続登記」を行います。相続登記は2024年4月1日から法律で義務化されますので、後回しにせず早めに登記手続きを済ませましょう。

⑥相続税の申告・納税を行う

相続財産が基礎控除額を超える場合は相続税を申告と同時に納付します。相続税の申告は「相続の開始があったことを知った日の翌日から10ヶ月以内」に済ませなければなりません。なお、基本的に相続税の納付は現金となります。

相続税の計算方法と流れ

相続税の計算はかなり複雑ですが、大まかにどのような手順・方法で計算するかについて把握しておきましょう。

課税価格を計算する

まず相続税がどれくらいかかるのか、相続税の課税対象となる財産の価格を算出します。課税対象になる財産は、現金や預貯金、有価証券、土地・建物、死亡保険金、死亡退職金(みなし相続財産)、3年以内(2023年度に7年以内に改正されます)に贈与された財産などが挙げられます。

また相続財産にはローンなどの借金、未払い分の税金、医療費や介護にかかった費用(未払い分)などのマイナス財産も含まれ、プラス分の財産価格から差し引いて課税価格として算出します。葬儀にかかった費用などもプラス財産から差し引くことが可能です。

課税遺産総額を計算する

相続税の課税価格が計算できたら、次に「基礎控除額」を差し引いて「課税遺産総額」を計算しましょう。課税遺産総額がマイナスになれば相続税を支払う必要はなく、プラスであれば相続税額の計算へと移行します。

相続税の基礎控除額は以下のとおりです。

基礎控除額=3,000万円+600万円×法定相続人の数

ここからは以下の事例を参考に解説していきましょう。

(事例)

相続財産の課税価格:1億円

相続人:妻(配偶者)と子ども2人

遺産分割協議で決定した分配比率:妻(60%)子どもA(20%)子どもB(20%)

本事例での基礎控除額は

3,000万円+600万円×3人=4,800万円

です。

すると課税遺産総額は

課税遺産総額=1億円-4,800万円=5,200万円

となります。すなわち相続財産1億円のうち5,200万円分が相続税の課税対象となる課税遺産総額です。

相続税の総額を計算する

課税遺産総額を計算したら、具体的な相続税額の計算に移ります。

まず相続人全員分の支払い総額となる「相続税の総額額」を算出します。相続税額の総額を求める計算手順は次のとおりです。

➀(課税遺産総額)×(法定相続人の法定相続分×税率)で各相続人ごとの算出税額を計算する

②全相続人の「算出税額」を合算

先ほどの事例で計算してみましょう。

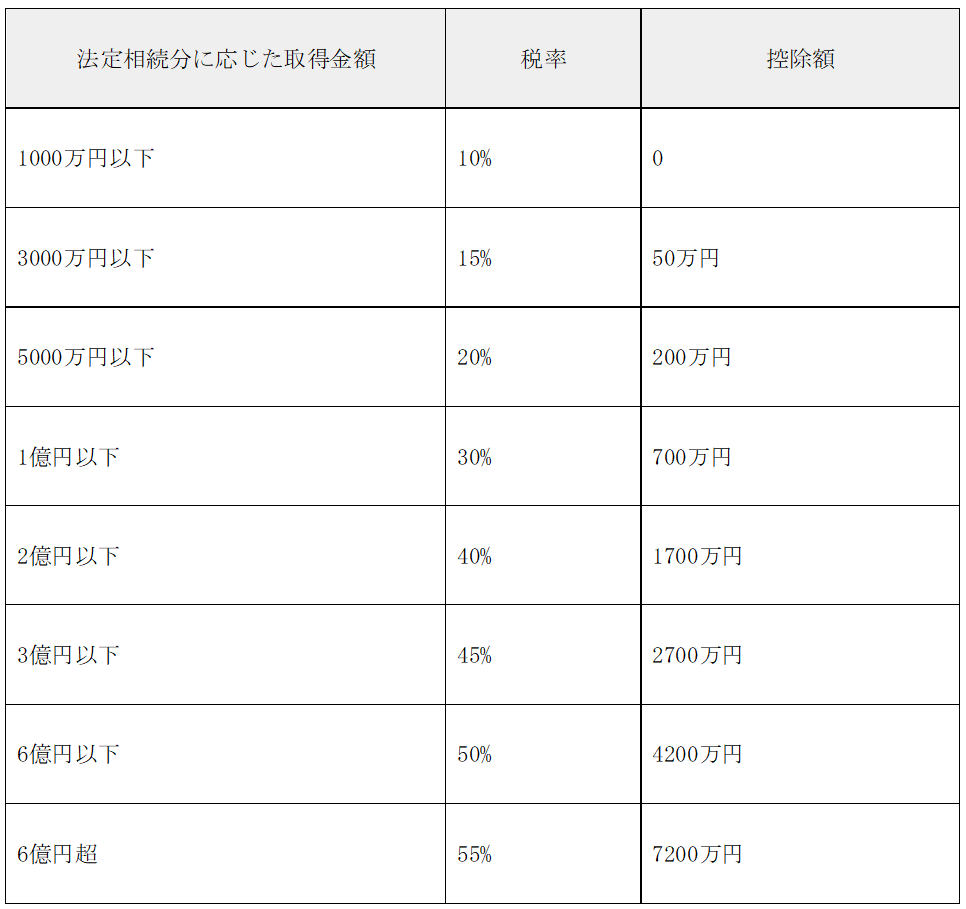

➀の手順で使用する税率と控除額については、法定相続分に応じた金額ごとに決まっています。

法定相続分に応じた取得金額での税率と控除額

今回の事例での「課税遺産総額」が5,200万円でしたので、まずはこれを法定相続分で分けます。

配偶者の法定相続分は1/2、子どもは1人当たり1/2(法定相続分)×1/2(人数分)で1/4ですから、

妻(配偶者):5,200万円×1/2=2,600万円

子ども(1人あたり):5,200万円×1/4=1,300万円

ここからさらに上の表を参考に税率と控除額をあてはめると

妻(配偶者):2,600万円×15%(税率)-50万円=340万円

子ども(1人当たり):1,300万円×15%(税率)-50万円=145万円

各相続人分すべての数字を加算すると

340万円+145万円+145万円=630万円

となり、合計630万円が納めるべき相続税の総額となります。

相続税額の総額を実際の相続分で按分する

次に、ここまで計算した相続税の総額を実際の遺産分割割合に応じて按分します。本事例での遺産分割割合は以下のとおりです。

妻(配偶者):子どもA・子どもB=6:2:2

ですので、相続税の総額から相続人1人当たりの相続税を按分します。

妻(配偶者):630万円(総相続税額)×0.6=378万円

子どもA:630万円×0.2=126万円

子どもB:630万円×0.2=126万円

ここで計算した金額が、各相続人が支払うべき相続税額になります。

各種税額控除・加算を行う

相続人それぞれの相続税支払い分がわかったら、さらに各相続人に適応される各種税額控除や特別加算分の計算を行い、実際に支払う税額が決定されます。

代表的な税額控除を一部挙げておきましょう。

・配偶者に対する相続税額軽減

法定相続分、あるいは1億6,000万円以下の財産に対しては相続税が非課税。

・未成年者控除

20才未満(※)の法定相続人に対する特別控除。10万円×(20歳-相続開始時の年齢)が控除分。

・障害者控除

障害者である法定相続人に対する特別控除。10万円(特別障害者は20万円)×(85歳-相続開始時の年齢)が控除分。

一方、相続人の属性によって相続税額が加算されることがあります。兄弟姉妹や甥、姪、祖父母、法定相続人以外の人などが相続する場合は、税額控除前の相続税額に対して2割分の加算が発生します。

※2023年3月31日以前の相続または遺贈については「20歳未満」となります。それ以降は「18歳」未満となります。

土地の相続税評価額の計算方法

土地に対する相続税評価額の計算方法について解説しましょう。現金や預貯金と違い不動産は相続税評価額をベースに相続財産として計算します。

相続税評価額とは

現金や預貯金、株式などは時価の100%が相続税評価額です。一方、土地や建物などの不動産は相場価格がそのまま相続税評価額とはなりません。

建物部分は固定資産税評価額を参照します。固定資産税評価額は各自治体が固定資産評価基準をベースに毎年決定する基準です。目安としては新築時の請負工事金額の約50%~60%といったところです。

土地の評価方法は国税庁の定めた路線価方式と倍率方式のどちらかの方法によって算出します。都市部や住宅地は路線価方式、山林や田園地帯は倍率方式で計算されることがほとんどです。

路線価方式

路線価方式とは、各地域の国税局が毎年作成する路線価図にもとづいて土地評価額を決める方式です。道路ごとに決められた相続税路線価をベースに、その道路に面した土地の評価額が計算されます。基本となる計算式は次のとおりです。

路線価方式での相続税評価額計算式

(相続税)路線価×土地の面積(m2)×補正率

相続税路線価は国税庁の公式サイトから検索可能で、1m2あたりの土地単価が1,000円単位で表示されています。実際の表記では「100C」「200C」などと表記されていますが、これはCの前の桁が1,000円なので

100C=10万円

200C=20万円

となります。

例えば路線価100Cの土地の場合、

10万円(路線価)×面積(m2)×補正率

で土地の課税評価額を計算します。

補正率とは土地の形状や間口の大きさ、道路からの入りやすさなどを考慮して決定する評修正倍率です。奥行きや形状に応じた倍率が細かく決められています。

倍率方式

主要な道路のあまりない山林や田園地帯などで採用される方式が倍率方式です。計算式自体は以下のようになります。

倍率方式での相続税評価額計算式

土地の固定資産税評価額×評価倍率

倍率方式で採用される評価倍率については、国税庁サイトにある『財産評価基準書 路線価図・評価倍率表』で調べることができます。評価倍率は「宅地」「田」「畑」「山林」などの地目ごとに変わる仕組みで、「宅地」の評価倍率が最も低く、「山林」「田」などは宅地の数十倍に設定されています。

一見すると「宅地」が不利なように思えますが、郊外や山間部での「山林」や「田」の固定資産税評価額はかなり低いため、あえて高い倍率をかけて調整されているのです。

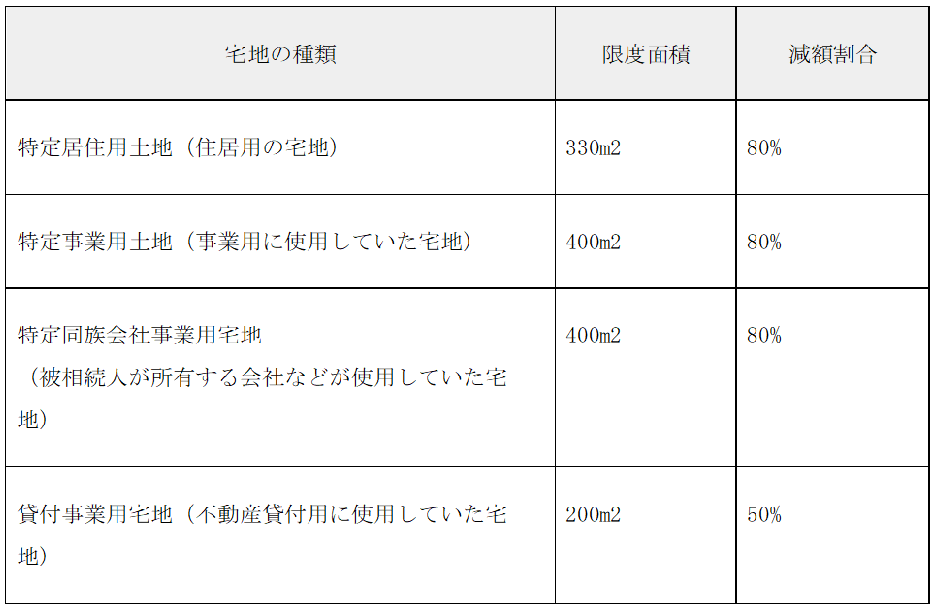

小規模宅地等の特例

住居用の建物と土地の相続で大きな節税効果を発揮するのが「小規模宅地等の特例」です。

「小規模宅地等の特例」とは、被相続人(亡くなった方)の自宅や事業用として使用していた宅地を相続する際に、その土地の相続税評価額を最大80%まで減額できる特例制度のことです。

もともと亡くなった方と生活を共にしていたご家族に対して多額の相続税がかからないように設けられた制度ですが、その仕組み上、土地の相続においては大きな節税効果を上げることでも知られています。特例の適用方法は次のようになっています。

「小規模宅地等の特例」の適用要件

注目したいのは自宅の相続だけでなく、事業用土地や貸付事業用の土地にも適用されるという点です。賃貸経営では「貸付事業用土地」のカテゴリーで特例適用を受けるケースが多くなります。

地積規模の大きな宅地の評価 (旧:広大地評価)

山1つや広大な田畑など、面積規模の広い土地の相続では「地積規模の大きな宅地の評価」という方法で相続税を計算します。具体的には面積1,000m2(三大都市圏の場合500m2)以上で戸建て住宅の多い地域と認められると「相続税評価額」が一定程度引き下げられます。

もともと広大な面積の土地の扱いについては「広大地評価」という方法が使われていましたが、評価基準があいまいで結果的に不公平な税負担を強いられる事例が少なくありませんでした。

そこで、2018年の税制改正により「広大地評価」から「地積規模の大きな宅地の評価」に基準が変更され、補正倍率の計算方法がより細かく設定されています。現在のところ、路線価方式の60~80%程度の相続税評価額に収まる傾向にあるようです。

生産緑地を相続する場合

三大都市圏にある農地や漁場、牧草地などは生産緑地の指定を受けているケースがあります。生産緑地は税制上の優遇措置があるなど扱いが特殊で、相続時にも注意するべき点が多いです。

生産緑地とは

「生産緑地」とは市街地内にある「農地」などに対して、管轄自治体が指定する特別な地区のことです。主に三大都市圏内にある農地、採草放牧地、森林(林業用)、池沼(漁業用)などについて都市計画で定めることができ、指定を受けた土地には税制優遇が適用されます。

具体的に生産緑地の指定を受ける要件は生産緑地法第3条に定められているので、簡単にまとめておきましょう。

●生産緑地指定を受けるための要件(参考:生産緑地法第3条)

・市街地の中などにあって良好な生活環境の確保に効果があり、公共施設などの敷地に適していること

・500m2以上の面積があること(各市町村の条例によっては300m2以上も可)

・農業漁業などを継続できる条件(用排水の整備など)がそろっていること

国土交通省の調べでは2021年12月31時点で全国58,315ヶ所が生産緑地として指定されています。生産緑地を指定する政策目的は市街地地域における農地の保全です。そのため、農地を残す措置(保全)に対しては税制上の優遇措置が受けられる一方、宅地に転用するなど農地を残さない措置に対しては重い税負担をかける仕組みとなっています。

参考出典元:国土交通省「公園とみどり」生産緑地地区の都市計画決定状況【地区数・生産緑地地区決定面積】(令和3年12月31日現在)

生産緑地を相続する場合の生産緑地指定について

生産緑地は一度指定されるとそのまま30年経過するか、所有者が亡くなるかの2つの機会でなければ指定解除できないことになっています。したがって、相続発生時は生産緑地指定を継続するか解除するかを選択できる貴重な機会です。

生産緑地は宅地と比べて税制上かなり優遇されています。一例をあげると、生産緑地を相続した後に引き続き農業などを続ける場合、課税される相続税(または贈与税)のうち農業投資価格を超える部分は納税を猶予されます。

さらに固定資産税も宅地と比べてかなり低く、農林水産省の発表によれば約100分の1ほどにまで軽減されるケースもあります。

ただし、生産緑地の指定を継続するかどうかは、次に解説するメリット面とデメリット面を考慮して決める必要があります。

生産緑地指定を継続するメリット・デメリット

メリット

生産緑地指定を継続した場合のメリットをあげておきましょう。

メリット1:固定資産税の減免

生産緑地は固定資産税がかなり安く抑えられています。一般的な市街化区域内の宅地と比べると約100分の1程度まで減免される事例も少なくありません。

メリット2:相続税と贈与税の納税猶予がある

生産緑地を相続してそのまま相続した方が亡くなるまで農業などを継続すると判断された場合は、相続税と贈与税の納税猶予を受けることが可能です。ポイントは亡くなるまで農業を続けるかぎり納税免除となる点です。途中で農業をやめてしまうと納税免除はなくなり、相続税だけでなく利子税も支払うことになります。

メリット3:農業用に貸し付けることでも納税猶予が認められる

2018年平成30年に税制改正され、生産緑地を農地として別の人(法人含む)に貸付ける場合でも相続税の納税猶予が認められるようになりました。これは高齢などの理由で農業を続けられなくなった相続人に対する救済措置といえます。相続人が農業を続けなくても納税免除を受けられる点で、相続人のとれる選択肢は広がりました。

デメリット

生産緑地の指定を継続するには、農業などの継続、農地の管理が条件となります。原則として、相続人が亡くなるまで農業を継続する場合にかぎり相続税の納税猶予が認められますので、途中で農業をやめてしまうと相続税を支払わなくてはなりません。

納税猶予を受けている状態で農業をやめてしまうと本来支払うべき相続税分に加え、利子税の支払いも求められます。農業などを続けなければならないという条件は人によってはハードルの高いものとなるでしょう。

もう1つの大きなデメリットは生産緑地に指定されると簡単に転用できない点です。

生産緑地には勝手に建物を建てられないなどの行為制限があり土地の転用も禁止、指定を解除しないかぎりは売却もできません。また指定解除はいつでもできるわけではなく、原則として指定から30年経過後まで待つ必要があります。

生産緑地指定を解除すると

メリット

それでは生産緑地指定を解除した場合のメリットとデメリットについて解説しましょう。まずはメリット面についてです。

メリット1:農業を継続しなくてもよくなる

指定解除によって、相続人が農業を継続する必要がなくなります。土地の処分に関する行為制限もなくなるため、アパートなどの宅地を建てたり、土地を売却したりといった行為も自由です。

メリット2:売却によってまとまった資金を得ることができる

生産緑地は市街地内にあるため、立地によっては高額で売却できる場合もあります。指定解除されると相続税や固定資産税の支払いが必要になるものの、いい売却先が見つかりそうなケースではまとまった資金を得られる大切な機会となるでしょう。

デメリット

指定解除による大きなデメリットは重い税負担を課される点です。固定資産税は宅地並みの負担になるうえ、相続税と贈与税に関する納税猶予もなくなります。

生産緑地は三大都市圏を中心とした市街地内に存在することも多いので、立地条件次第で固定資産税評価額が高くなる可能性に注意が必要です。面積も広めなので場合よっては数百万円から数千万円規模の納税額となることも少なくありません。

売却先のめども立たず、相続税の支払いも厳しい場合は、自治体に対して買取りを申請することもできます。しかし、買取り申請にかかる期間は申し出から買取り完了まで少なくとも6ヶ月は必要です。相続税の申告期限(被相続人が亡くなってから10ヶ月)に間に合わせようとすると、相続発生後のかなり早い段階から申請準備を進めておかなければなりません。

賃貸不動産を活用して相続対策をするメリット

賃貸不動産は相続税対策に活用しやすい優れた資産です。具体的に節税対策上どのようなメリットがあるかについて簡単にまとめておきましょう。

相続税評価額をさらに圧縮できる

賃貸不動産は時価よりも低い相続税評価額で評価されるので、時価で評価される金融資産よりも大幅な節税につながります。「小規模宅地等の特例」など課税評価額を圧縮できる特例制度も豊富です。

さらに賃貸不動産は「借家権割合」「借地権割合」「賃貸割合」などの補正率を乗算することで、相続税評価額をさらに圧縮することが可能となります。

具体的な数式で示すと以下のとおりです。

土地:建物の建つ土地の評価額×(1-借地権割合×借家権割合×賃貸割合)

建物:固定資産税評価額×(1-借家権割合×賃貸割合)

借地権割合とは土地全体の評価額のうち借地の評価額が占める割合のことです。土地によって30~90%の範囲でランク付けされていて、各ランクは「路線価図」に記載されているA、B、Cなどのアルファベット表示で示されています(Aは90%、Bは80%、Cは70%でGの30%、空欄20%までの区分)。

借家権割合とは借主が使用する賃貸物件の権利の割合のことで、一律30%で計算します。

賃貸割合とは賃貸中の部屋の床面積を貸家の床面積の合計で割った割合のことです。

安定した家賃収入が得られる

賃貸経営が軌道に乗れば安定した家賃収入が得られます。単なる相続税対策だけでなく将来的に安定収入が入ることになれば、残されたご家族を末永くサポートする資産となるでしょう。

ちなみに不動産投資の利回りの相場平均は、不動産投資家向けの大手サイト「健美屋」の最新レポートによると次のようになっています。

・区分マンション …平均利回り7.21%

・一棟アパート …平均利回り8.07%

・一棟マンション …平均利回り7.74%

(参考元:「健美家」全種別価格上昇、一棟アパート11四半期連続(不動産投資 四半期レポート2022年10月~12月期)

一般的な株式市場の単純平均利回りは2.23%であることと比較すると、不動産投資は非常に効率のいい投資です。

(参考元:JPX「株式平均利回り」)

また、今後の日本経済を考えても賃貸不動産は有望でしょう。日本の地価は首都圏を中心に上昇傾向が続いていますし、実物資産のためインフレにも強いという性格があります。空室率の低い状態を維持できれば、継続的に安定収入を得られることも夢ではありません。

ローン残債が債務控除になる

相続財産にはプラスの財産だけでなくアパートローンや借金などのマイナス財産も含まれます。このようなマイナス財産分を相続財産の総額から差し引くことを「債務控除」といい、相続財産評価額を圧縮することで節税効果を高めることが可能です。

賃貸不動産の相続に関しては「団体信用生命保険(団信)」に加入しないケースもあります。団信に加入していない場合、ローン残債分は債務控除の対象となり相続財産全体からマイナス財産分として差し引くことができます。ローン残債の支払い義務自体は免除されませんが、相続税の節約という点では有効活用できるでしょう。

賃貸不動産を活用した相続税節税の注意点

賃貸不動産を相続税対策として運用するうえで、いくつか注意すべきこともあります。3つにポイントを絞って解説しましょう。

賃貸不動産の収益性を考える

相続税を節税することに全力を傾けるあまり、収益性や事業性の低い賃貸不動産を建築・購入してしまっては本末転倒です。せっかく節税によって資産を守ったとしても賃貸がうまくいかずに資産を減らしてしまう結果も考えられます。

よくある事例は利回りの高さに飛びついてしまうパターンです。例えば地方のアパート一棟投資などは高い利回りの物件が多いものの、実際は立地が悪く空室率が高くなるケースが少なくありません。中古物件も比較的高い利回りで売りに出される傾向にありますが、実際に運営していくと修繕費用、リフォーム費用などがかさんでしまい、結果的として手元にお金が残らないケースもあります。

賃貸不動産で安定した収益を出すためには、数字上の利回りにこだわるだけでなく、空室リスクをはじめとした賃貸経営特有のリスクへの対策を総合的に考えることが重要です。単なる節税対策だけでなく、経営者の視点に立ったうえで相続対策後に赤字を出さない賃貸経営を心がけましょう。

相続対策は早めに行う

「小規模宅地の特例」は大きな節税につながる制度ですが、賃貸不動産の相続では早めに準備しなければならないケースがあります。

先ほど解説したとおり、「小規模宅地の特例」の各区分のうち賃貸不動産の相続は主に「貸付事業用宅地(50%減額)」の対象です。建物などの賃貸事業(事業的規模でない場合も含む)、駐車場業、自転車駐車場業などは「特定事業用土地」ではない点にご注意ください。

そして「貸付事業用宅地」(50%減額)にはもう1つ、「相続の開始前3年以内に新たに貸付事業の用に供された宅地等(「3年以内貸付宅地等」)」という要件があります。つまり、相続発生の3年以上前から賃貸経営を始めておかないと特例の適用を受けられないのです。

相続対策のためにあわてて賃貸経営を始めても間に合わないケースもあるので、相続対策として賃貸経営を検討される場合は、できるだけ早めに対策を始めたほうがいいでしょう。

共有名義のままにしない

賃貸不動産を相続する場合、共有名義のままにすることはおすすめしません。遺産分割などでの共有分割は一見平等のように思えますが、物件を単独で売却できないなど非常に使い勝手が悪くなります。

不動産の共有については民法で次のように定められています。

➀共有者全員の同意が必要な場合(民法251条第1項)

不動産の変更行為(土地・建物の売却、土地上への建物の建築、建物の建て替えや大規模改修、抵当権などの設定)

②共有者の持分価格の過半数の同意が必要な場合(民法252条第1項)

不動産の管理行為(賃貸借契約の解除、不動産への軽微な変更、共有物の管理者の選解任)

いずれも賃貸経営においては欠かせない法律行為です。売却や管理方法について共有者同士で意見が食い違ってしまうと、適切なタイミングで経営判断を下せず膠着状態に陥る可能性があります。

また、不動産の管理費用や固定資産税の支払いをだれが負担するかについても揉めやすいです。賃貸経営に関する細かな実務に関しても、何かあるたびに都度、共有者同士で合意を取り付けるのは手間がかかります。

賃貸経営においては中長期的な戦略だけでなく、日々のメンテナンスや入居者への対応などへの臨機応変な判断も大事です。スムーズな意思決定ができるようにするためにも、賃貸経営を引き継ぐ相続人を1人に決めておいたほうがよいでしょう。

まとめ

賃貸不動産は単に相続税対策に向いているだけでなく、将来的に安定した利益を生む可能性のある資産です。相続税対策を目的に賃貸経営をお考えの場合でも、しっかりとした経営戦略を立てて賃貸経営に取り組むことが大事。興味はあるけど知識も経験もなくて不安な場合は、不動産の相続に詳しい専門家や実績のある賃貸管理会社を見つけることから始めてみましょう。

【リロの不動産】は全国トップレベルの管理実績を持ち、これまで多くのオーナー様をサポートしてきた賃貸経営のプロフェッショナルです。賃貸経営に関することはもちろん、相続税対策に関するノウハウも豊富ですので、相続を見据えた賃貸経営にご興味のある方はぜひ一度【リロの不動産】までご相談ください!

関連する記事はこちら

土地の相続手続きの流れとは? 遺産分割の方法と相続税節税の仕組みを解説

不動産購入が相続税対策になる理由!物件種類別の節税対策と注意点を解説

【事例付】地主の相続対策はトラブル回避が重要!税金・争続・土地活用の注意点

相続税を抑える決め手は?不動産評価制度の仕組みと注意点を解説

土地の評価額とは? 相続した土地の評価額算出方法と節税の仕組みを解説

土地の相続手続きの流れとは? 遺産分割の方法と相続税節税の仕組みを解説

相続した土地の活用方法!困ったときの相談先や注意点とあわせて解説

相続税が払えない地主になる前に!納税資金対策の物納・延納・生前対策を解説

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

相続・税金不動産管理会社の設立で賢く節税!事例でわかる仕組み・メリット・リスク・手順・判断基準を解説2026.05.17オーナー様による不動産管理会社の設立は、賃貸経営を続けるなかで「税負担をどう抑え…

コラム

相続・税金不動産管理会社の設立で賢く節税!事例でわかる仕組み・メリット・リスク・手順・判断基準を解説2026.05.17オーナー様による不動産管理会社の設立は、賃貸経営を続けるなかで「税負担をどう抑え… -

コラム

相続・税金資産管理会社は設立すべき? オーナー様が知っておくべき仕組みと判断基準2026.03.08資産管理会社は、オーナー様が所有する不動産や株式といった資産を管理する目的で設立…

コラム

相続・税金資産管理会社は設立すべき? オーナー様が知っておくべき仕組みと判断基準2026.03.08資産管理会社は、オーナー様が所有する不動産や株式といった資産を管理する目的で設立… -

コラム

相続・税金【一覧表】不動産所得を節税する経費とは?減価償却費など代表的な経費を解説2026.02.28賃貸経営で得られる「家賃収入」のうち、「必要経費」を差し引かれた分は「不動産所得…

コラム

相続・税金【一覧表】不動産所得を節税する経費とは?減価償却費など代表的な経費を解説2026.02.28賃貸経営で得られる「家賃収入」のうち、「必要経費」を差し引かれた分は「不動産所得… -

コラム

相続・税金相続税対策に不動産投資が選ばれる理由!節税対策の理由とリスクを解説2026.02.28不動産投資は、資産運用としてだけでなく有効な相続税対策としても多くの方に選ばれて…

コラム

相続・税金相続税対策に不動産投資が選ばれる理由!節税対策の理由とリスクを解説2026.02.28不動産投資は、資産運用としてだけでなく有効な相続税対策としても多くの方に選ばれて…