【事例付】地主の相続対策はトラブル回避が重要!税金・争続・土地活用の注意点

2024.04.05

地主が亡くなって相続する際には、相続税を納めるための資金確保や遺された土地の活用方法、遺産分割方法など、いくつかの判断と決定を求められる局面に直面することになります。地主の相続をスムーズに進めるためには、相続人間で起こりうるトラブルに対して事前に対策をしておくことが重要です。

この記事では、地主の相続時における「争続」を避けるために知っておくべきトラブル回避のポイント、相続税や土地活用に関わる対策などを、事例を交えて詳しく解説します。

目次

地主の土地の相続はトラブルが多い

相続をめぐって親族間でトラブルになる例は見られますが、中でも地主の土地の相続はトラブルに発展しやすいといえます。なぜ地主の相続はトラブルが起きやすいのか理由を見ていきましょう。

地主の相続争いを引き起こす可能性

現金・預貯金・有価証券のように金額で分割できる財産と異なり、土地や建物はそのものを平等に分割して相続するのが難しい財産です。相続人の人数が多い場合や、相続財産全体に占める不動産の割合が高い場合、平等に分割できないことが発端となり相続人間の争いを引き起こしてしまう争続リスクがあるでしょう。

複数の相続人で1つの土地を平等に相続するとき、次の4つの方法が考えられます。

● 相続人全員で共有する共有分割

● 土地を分筆して相続する現物分割

● 相続人の誰か1人が相続して、相続額の差額をほかの相続人に支払う代償分割

● 土地を売却して現金化したうえで平等に分割する換価分割

共有分割の場合、売却などをするには共有者全員の同意を得なければなりません。1人でも考え方の異なる共有者がいると処分できないうえ、将来二次相続が発生したときに子ども世代へ問題を引き継ぐことになり、リスクが高いといえるでしょう。

現物分割の場合、土地の形状によっては公平な分筆が難しいことも考えられます。分筆することで土地の価値が下がってしまうこともありえるでしょう。

代償分割の場合、代表して相続する人に十分な資金力がないかぎり、差額の支払いが後回しになってトラブルに発展する危険性があります。

換価分割の場合、大切にしてきた土地を失うこと、土地から得られたであろう収益のチャンスを逃すことになる点は要注意です。

先祖代々の地主が多い

所有する資産規模の大きい地主になると、被相続人一代で土地を買い集めたわけではなく、そのさらに親から相続して土地を取得している場合がありえます。親世代もさらにそれ以前から相続していて、先祖代々長きにわたって受け継がれてきた土地であるケースも少なくありません。

こうした先祖代々の土地は売却に反対する親族が現れたり、先代における相続登記が行われておらず親よりも前の世代の名義になっていたりと、売却のハードルが高くなる傾向にあります。現金化して相続人間で平等に分割しようにも、土地売却自体が困難で行き詰まってしまうリスクもあるのです。

地主は相続税が高額になる可能性が高い

資産規模の大きな地主になると、相続時に納めなければならない相続税が高額になる可能性が高いことも、地主の土地相続がトラブルに発展しやすい理由の一つです。

相続税額は原則として課税遺産総額に税率をかけて計算されます。課税遺産総額を算出するための土地の相続税評価額は、路線価に地積(面積)をかけて計算するため、立地のいい土地や面積の広い土地を所有していれば、相続税評価額は高くなります。そうなれば、当然相続税額も高額になっていくでしょう。

高額な相続税を工面するために、相続人間で意見対立が生じることも予想されます。

地主の場合、納税資金が足りないことも

上記のとおり、資産規模の大きな地主の場合、相続税が高額になる可能性があります。地主から土地を引き継いだ相続人は相続税を納めなければなりませんが、相続税は原則現金納付である点がネックです。

地主の相続財産に現金や預貯金、有価証券など金融資産も豊富にある場合、そうした資産を税金支払いに充当すれば問題ありません。しかし、土地を多く所有しているからといって、金融資産も豊富に有しているとはかぎりません。広大な土地だけを相続するようなケースでは、相続人が自らの資金で相続税を納めなければならず、納税資金が不足することも考えられます。

先述したように、相続した土地を売却する換価分割という方法もあります。土地の売却代金の一部で相続税を納付することも可能ですが、売却をめぐって相続人間で意見対立が起き、トラブルに発展するケースもあるのです。

地主が相続財産を分割する3種類の方法

地主の相続人が複数いる場合、相続人間での財産の分割が必要です。財産分割の方法としては「遺言書」「法定相続」「遺産分割協議」の3つがあります。それぞれの方法がどのようなものか見ていきましょう。

相続財産の分割方法は、こちらの記事でも詳しく解説しています。あわせてご覧ください。

遺言書

被相続人の遺言書が遺されていた場合、遺言書に記された内容にしたがって財産分割するのが原則です。相続における3つの財産分割方法には「遺言書→遺産分割協議→法定相続」という優先劣後関係があります。つまり、遺言書が遺っている場合、遺産分割協議や法定相続よりも遺言書の内容が優先されるということです。

遺言にはいくつか種類があり、「自筆証書遺言」「公正証書遺言」の2つが代表的なものです。自筆証書遺言は文字どおり被相続人本人が自筆で記した遺言です。2020年7月10日から始まった「自筆証書遺言書保管制度」により、死後発見された際には家庭裁判所での検認手続きを経ないと有効と見なされません。

一方の公正証書遺言は被相続人本人が公証人役場に出向き、公証人と2人以上の証人による署名捺印を受けて作成します。遺言の原本は公証人役場に保管されており、家庭裁判所による検認手続きは不要です。

なお、相続人などの関係者による全員同意のもとであれば、遺言書に則らない方法で分割してもいいものとされています。

法定相続

民法で定められている相続割合にもとづいて行われる財産分割の方法が法定相続です。法定相続による遺産分割を行う場合、法定相続人となるのが誰なのかを特定する必要があります。

被相続人が婚姻を結んでいる場合、配偶者は必ず法定相続人となります。それ以外の法定相続人の範囲を相続順位にしたがってまとめると次のとおりです。

| 相続順位 | 相続する人 |

| (必ず相続する) | 被相続人の配偶者(事実婚を除く) |

| 第1順位 | ・被相続人の子(離婚している場合、前妻の子も含む) ・子が亡くなっている場合はその子(代襲相続) |

| 第2順位 | ・被相続人の父母(被相続人に子や孫がいない場合) ・被相続人の祖父母(父母も亡くなっている場合) |

| 第3順位 | ・被相続人の兄弟姉妹(第2順位の人がすでに亡くなっている場合) ・兄弟姉妹が亡くなっている場合はその子(代襲相続) |

法定相続により財産分割する場合、配偶者および各法定相続人の間で分割します。例えば、被相続人と配偶者の間に3人の子がいる場合、配偶者が相続財産の1/2、残りの1/2を3人の子で分割するといった具合です。

相続人間で特に争いがなければ問題ありませんが、財産に不動産がある場合には分割が難しくなります。相続人同士で不公平感が出ないよう、不動産を含む分割方法を事前にしっかり検討する必要があるでしょう。

遺産分割協議

「遺言書が遺されていない」「遺言書はあるが不完全」といった場合に採られる方法が遺産分割協議です。すべての相続人が参加する遺産分割協議によって相続割合や相続財産を決定するもので、実務上は最も一般的な分割方法となっています。

遺産分割協議は相続人全員が参加することが要件となっており、全員参加のもとであれば分割割合や分割方法は自由に設定可能です。ただし、あとから追加で相続人の存在が明らかになった場合、協議を最初からやり直さなければなりません。遺産分割協議を確実に実行するためにも、最初に相続人と相続財産をすべて確定させておくことが重要です。

不動産の相続が発生した場合、相続登記が必要になりますが、その際に遺産分割協議書の提出が求められます。

遺産分割協議書の作成自体は法的に強制されるものではありませんが、上記の理由から不動産が相続財産に含まれる場合、必ず作成しておきましょう。遺産分割協議書には協議で決定した内容を記載し、相続人全員分の署名押印をしておきます。この文書が相続内容の正式な証明書となるのです。

地主が土地の相続をスムーズにする6つの準備

先述のとおり、地主の土地の相続はトラブルに発展しやすいのが実情です。生前から以下に挙げる6つの準備をしておくことで相続手続きがスムーズになる可能性があります。

土地など資産の棚卸しを行う

相続が発生する前に資産の棚卸しをしておくと、いざ亡くなったときの相続手続きがスムーズになるでしょう。

チェックするのは所有する土地・建物のほか、現金・預貯金、株式などの有価証券、保険、貴金属といった相続の可能性がある資産一式です。洗い出した資産一式の時価を確認し、相続財産額が時価いくら相当なのかを明らかにしておきましょう。

棚卸しにあたって、財産区分・種類・時価をまとめた「財産目録」を作成することをおすすめします。生前に財産目録を作成しておくと、相続が発生した際に相続財産の確定がしやすくなり、相続手続きがよりスムーズになるでしょう。

また、所有する不動産が収益物件の場合、財務諸表をあらためて確認して収益性が確保できているかもチェックしておきます。仮に収益がマイナスだと相続人に負担を押し付けることになりかねないため、生前に清算しておくなどの対応が必要です。

将来の相続税を試算する

資産の棚卸しをしたら、資産額をベースに将来かかる相続税を試算してみましょう。計算の結果、想定される相続額が現金・預貯金類・有価証券などの資産額を大幅に上回るようなら、一部の財産を現金化したり、後ほど解説する生前贈与を検討したりといった対策が考えられます。

相続税は、遺産の評価額に所定の税率をかけて計算するのが原則です。現金や有価証券などは額面金額が評価額となりますが、不動産の場合は相続税評価額を求めたうえで税額を計算します。土地の相続税評価額は路線価をベースに計算するのが基本。建物の相続税評価額には固定資産税評価額が用いられます。

相続発生時、上記により計算される相続税額をすべて納めなければいけないわけではありません。相続税には法定相続人の人数により変動する基礎控除が設けられているほか、要件に該当する相続人に適用される配偶者控除・未成年者控除などの各種控除も設定されています。こうした控除を差し引いたあとの金額が実際に納める相続税額です。

相続税の計算方法や控除の詳細はこちらの記事で解説しています。あわせてご覧ください。

相続税の基礎控除とは? 各種控除と賃貸不動産を活用した相続税対策

不要な土地を処分しておく

使用せずに放置していたり、収益性が見込めなかったりする不要な土地は、生前に処分・整理しておくのがおすすめ。資産を棚卸しするとこうした土地の存在も明らかになるはずです。不要な土地を所有し続けていると収益を得られないどころか、固定資産税などを毎年納めなければならず、無駄にコストだけがかかってしまいます。

しかも、不要な土地とはいえ、相続税評価額がゼロということはあり得ません。税金だけがかかるマイナスの資産であるにもかかわらず、相続財産として相続税の算出対象にはなる「厄介な相続財産」化するリスクがあります。

現時点で収益性が見込めない土地はよほどのことがないかぎり、今後も収益物件化するのは難しいでしょう。相続しても、結局相続人が処分しなければならず、余計な手間をかけさせるだけかもしれません。相続人の手間を省くためにも、不要な土地はできるかぎり生前に整理しておきましょう。

遺言書を作成する

遺産分割方法は大きく3つあるものの、遺言書がある場合には遺言書の記載内容が優先されることは先ほど紹介したとおりです。遺言書があれば無用なトラブルを防ぐことにもつながるため、資産規模の大きい地主になればなるほど、生前に遺言書を作成しておくのが効果的です。

遺言書を作成するにあたっては次の4点に注意しましょう。

1.誰が何を相続するのかを明確にする

相続割合だけでなく、誰がどの財産を相続するのかまで具体的に記載しておくことが重要です。

2.遺留分を侵害しないようにする

遺産分割は遺言書の記載にしたがうのが原則ですが、配偶者・直系卑属(子や孫)・直系尊属(父母や祖父母)には「遺留分」と呼ばれる最低限の相続割合(法定相続分の1/2)が保証されています。相続人は遺留分侵害額請求権を行使すれば遺留分の相続を請求できますが、手続きの手間や心情面を考えると、遺言書は遺留分を侵害しない内容にすべきでしょう。

3.相続人の心情を推し量る

上記の遺留分の話もそうですが、相続人は基本的に生前関わりのあった家族や親戚です。例えば「ある相続人に大半を相続し、別の相続人に対する相続財産はわずか」というような内容だと、お互いに遺恨が残ったり、親族間トラブルに発展したりするリスクがあります。遺言書は遺された家族の心情も考慮した内容にしたほうがいいでしょう。

4.公正証書にしておく

自筆証書遺言だと、相続時に家庭裁判所の検認を必要とするだけでなく、簡単に捏造や改変することができます。遺言書の有効性を確かなものにし、無用なトラブルを避けるためにも、できれば公正証書で作成するようにしましょう。

生前贈与も検討する

場合によっては、生前贈与のほうが節税や相続人の負担軽減につながる可能性があります。生前贈与にかかる贈与税の課税方法には「暦年贈与」と「相続時精算課税制度」の2種類があり、いずれも一定の控除が設けられています。この控除を上手に活用すれば、相続によって相続税を納めるよりも節税できるケースがあるのです。

暦年贈与は1年間に贈与を受けた金額に対して課税されるもので、年間に贈与された額が基礎控除額110万円以下であれば贈与税は課されません。贈与税の申告も不要なため、贈与を受ける方の負担を大きく軽減できます。「この土地は子に相続する」など明確な場合、年間110万円ずつ分割贈与しておくと一定の節税効果が期待できるでしょう。

相続時精算課税制度は相続時に税額を精算する必要があるものの、2,500万円の特別控除が設けられており、それを超える分についても一律20%という低い税率が適用されるため、相続税で納めるよりも節税につながる可能性があります。

不動産の生前贈与に関する詳細はこちらの記事をご覧ください。

不動産を生前贈与したほうがいいケースとメリット・デメリットを解説

なお、2023年度の税制改正で相続時精算課税制度でも年間110万円の基礎控除が創設されました。この改正で生前贈与の利用価値がいっそう高まったといえるでしょう。

参考:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」

土地の有効活用を検討する

所有する土地を有効活用することで相続対策につながるケースもあります。

先述のように、現金・預貯金類・有価証券などは額面の100%を評価額として相続税が計算されます。一方、土地や建物は相続税評価額を用いて計算されるのが特徴です。不動産の相続税評価額は通常時価よりも低くなるよう設定されています。つまり、現金や預貯金で所有するより不動産として所有したほうが、同じ資産額であっても相続税を節減できるのです。

未活用の土地に賃貸住宅を建てる、駐車場経営を行うなど、収益物件として活用するのがおすすめ。節税を図りつつ、定期的な賃料収入を得られます。十分な収益が見込めれば、相続人に定期的な収入も引き継ぐことができるでしょう。

特に、ある程度まとまった現金や金融資産を所有している地主には節税効果が大きくなるため、積極的に検討したいところです。

検討すべき土地活用の具体的方法

相続対策にもなる未活用の土地の有効活用ですが、どのような方法が考えられるのでしょうか。具体的な方法とそれぞれのメリット・デメリットを解説します。

賃貸アパート・マンション

未活用の土地にアパートやマンションを建設し賃貸経営を行う手法は、土地活用の王道ともいえる方法です。土地代を投資する必要がない分、通常の賃貸経営に比べて余裕のある資金計画を立てられます。安定した賃料収入を上げるためには周辺地域の賃貸ニーズのマーケティング、ターゲット選定、賃貸管理会社の選定など賃貸経営のノウハウが必要です。

賃貸アパート・マンション経営が相続税の節税につながる理由、相続対策として賃貸経営を行う場合の注意点はこちらの記事で詳しく解説しています。

不動産の活用で相続税対策! 賃貸経営・アパート経営が効果的な理由と注意点

メリット

賃貸アパート・マンションを経営するメリットとして大きいのが、入居率の高い状態を維持できれば安定的かつ継続的な家賃収入を得られる点です。節税の観点から見ると、相続税だけでなく所得税にも効果が期待できます。

不動産所得は給与所得などと損益通算できるため、アパートやマンションを新築して減価償却費を経費として計上することにより、減価償却期間中の課税所得を減らすことができるのです。

また、不動産は実物資産であるため、現金・預貯金類・有価証券といった金融資産に比べてインフレに強いのも魅力。インフレに対する資産防衛策としても効果的です。

デメリット

土地を賃貸アパート・マンションとして活用するには賃貸経営のノウハウが必要になります。とりわけ注意しなければならないのが賃貸経営特有のリスクがある点です。おもなリスクとして次のようなものが挙げられます。

● 空室が発生して家賃収入が入らなくなる「空室リスク」

● メンテナンスに大きなコストがかかる「修繕・老朽化リスク」

● 入居者様の滞納により家賃収入が入らなくなる「家賃滞納リスク」 など

こうした賃貸経営特有のリスクをヘッジするには、①入居者様の募集対応、②仲介対応、③管理対応(入居者様の管理・建物管理)、④設備・工事対応の4つの要素に関する『4つの空室対策』を講じる必要があるでしょう。

空室率を抑えて賃貸経営を安定的なものにする『4つの空室対策』については、こちらの記事で詳しく解説しています。

空室の原因を解決する『4つの空室対策』とは?14種類の手法を徹底解説!

戸建て賃貸住宅

戸建て住宅を建てて賃貸経営を行う方法もあります。アパートやマンションを建てるより初期投資を抑えられる可能性があるほか、より小さな土地でも建設が可能です。

こちらでは、戸建て賃貸住宅で土地を有効活用した事例を紹介しています。気になる方はご覧ください。

スモールタウン完成!生産緑地の解除から相続対策・建築までサポート

メリット

駅から遠いなど立地に難がある土地でも、戸建て住宅であれば一定のニーズが見込めます。戸建て住宅の賃貸物件は希少価値が高いため、周辺にターゲットとなるようなファミリー層がいれば入居者様も見つけやすいでしょう。

ファミリーは子どもの転校や家財・荷物の多さなどにより引っ越しのハードルが高く、一度入居すると長期間住んでくれる可能性が高い点も魅力です。

デメリット

一方、建物や内装の老朽化で将来リフォームを実施する場合、リフォーム費用が高くなりやすい点は注意が必要です。

複数戸あるアパートやマンションであれば空室が1室できても収入がゼロにはなりませんが、戸建ては1戸ごとのため、空室ができるとその物件からの収入はゼロになってしまいます。戸建て1棟のみの所有だと空室による損失が大きくなる点もデメリットです。

駐車場経営

立地によっては駐車場として土地を活用する方法もあります。定期利用客を対象にした「月極方式」と一時利用客を対象にした「コインパーキング方式」があり、いずれも比較的初期投資やリスクを抑えた経営が可能です。都市部や駅前など駐車ニーズが高い地域にある土地であれば、安定的な収入を得られる可能性があるでしょう。

メリット

建物を建てて賃貸経営をするのに比べ、少ない初期投資額で始められるのが駐車場経営の大きなメリットです。車を停めておくだけのスペースなので、一般的な賃貸経営のような管理の手間もかかりません。手間がかからない分、管理費用も比較的安価に抑えられます。

加えて、土地に大きく手を加えるわけではないので、将来ほかの用途で使いたくなったときに簡単に転用できるのも利点です。

デメリット

初期費用がかからず管理コストも安いというリスクの低さが魅力の駐車場経営ですが、ローリターンというデメリットがあります。月極方式の場合、東京都心なら月あたり1台数万円という駐車場も見られますが、地方になると月数千円といったところ。コインパーキング方式でも地方になるほど料金が安く、賃貸アパート・マンションに比べると利回りは低くなります。

賃貸アパート・マンションや戸建てなど居住用建物のある土地に対して適用される、固定資産税の優遇措置が受けられない点も認識しておきましょう。

サービス付き高齢者向け住宅

サービス付き高齢者向け住宅とは、安否確認や生活相談といった支援サービスが付属している、バリアフリー構造の高齢者向けマンションのことです。一般的に「サ高住」と呼ばれます。

特別養護老人ホーム、有料老人ホーム、グループホームなどとは異なり、サ高住は基本的にマンションです。充実したサポートを受けつつ、自由度の高い生活を送れることから高齢者に人気となっています。同時に、高齢者施設の中では土地活用として取り組みやすいでしょう。

メリット

サ高住のメリットとして真っ先に挙げられるのが需要の高さです。高齢化の進む日本において高齢者施設は全体的にニーズが高く、今後も底堅い需要が見込まれるでしょう。地域に関係なく高齢者がいれば一定のニーズがあるため、都市部に限らず地方でも成立する点も魅力です。

また、サ高住ならではのメリットに手厚い補助金制度や税制優遇があります。一定の要件を満たす新築のサ高住については建築費の1/10が補助されるほか、所得税や法人税、固定資産税、不動産取得税の軽減措置も設定されています。節税目的の土地活用としては効果が大きいといえるでしょう。

デメリット

土地活用としてサ高住を建設する際にネックとなるのが初期投資額の大きさです。施設そのものがまとまった規模になるため、建設費は数億円単位を覚悟する必要があります。補助金が出るとはいえ、ある程度の資金力のある地主でないと検討は難しいでしょう。

サ高住の運営方式には、介護事業者による一括借上方式、介護サービスを事業者に委託するテナント方式・委託方式などがありますが、いずれも優良な事業者を見つけることが成功の条件です。事業者頼みの部分が大きいのもデメリットといえます。

借地

土地をそのまま第三者に貸し出して地代を得る借地は、最もシンプルな土地の活用方法です。借地権には契約更新が可能な「普通借地権」と、定めた期間で契約が終了する「定期借地権」があります。

メリット

借地のメリットは何といっても手間がかからないことです。土地をそのまま貸し出せばいいので、基本的に初期投資もかかりません。投資を最小限に抑えつつ、長期安定的に地代収入を得られるでしょう。

建物や設備が何もない土地は活用の余地が多いため、資材置き場やトランクルーム、畑などさまざまな用途での利用が考えられます。賃貸物件や駐車場としてはニーズが見込めない土地でも、資材置き場や畑として使いたいという方は現れるかもしれません。

デメリット

借地は手間がかからない反面、地代もそれほど期待できず、利回りは低くなります。また、普通借地権では30年以上、一般定期借地権では50年以上の存続期間が求められ、数十年の長期にわたって契約を中途解約できない状態となる点も要注意です。

特に普通借地権の場合は契約更新が可能であり、一度契約してしまうと、正当な事由がないかぎり貸主側から解約するのが難しいという問題もあります。半永久的に借主に占拠されてしまい、事実上土地が返ってこないリスクもあるため十分な検討が必要です。

地主の相続に関する対策まとめ

日本では相続税に累進課税制度が採り入れられており、資産規模の大きな地主であっても相続対策を疎かにしていると、相続時に大きな損失が出るリスクがあります。大切な資産を保全し、次の世代へとしっかり引き継いでいくためには、不要な土地の整理と安定的な収入を得られる土地の有効活用を検討することが重要です。

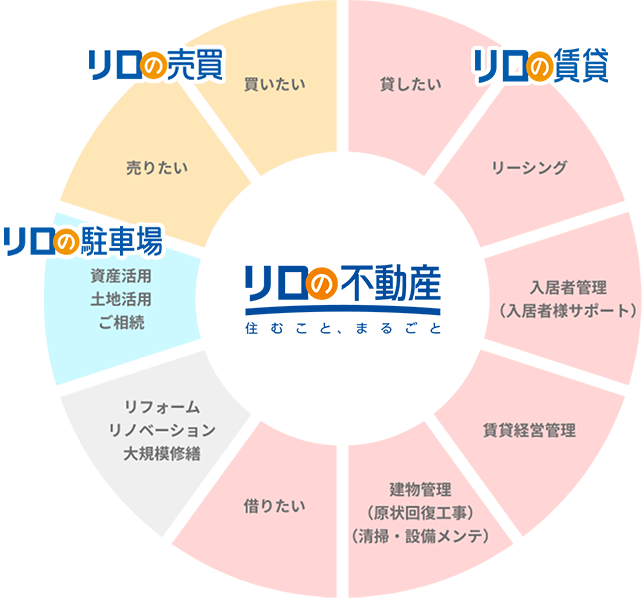

土地ごとの特性に合った活用方法を見つけるには、信頼できるパートナーとなる不動産会社探しが欠かせません。

【リロの不動産】は土地活用に関する実績が豊富です。地主様の資産保全を実現すべく、さまざまな観点から最適な提案を実施。土地活用を考えるのはもちろんのこと、場合によっては資産を保全するための売却など、地主様一人ひとりの事情に合わせたサポートを行います。

資産保全についてお悩みの地主様は【リロの不動産】へぜひお気軽にご相談ください。

・【リロの不動産】 TOPページ

関連する記事はこちら

相続税を抑える決め手は?不動産評価制度の仕組みと注意点を解説

不動産を相続するには誰に相談すればよいのか? 相続手続きの期限も解説

不動産の活用で相続税対策! 賃貸経営・アパート経営が効果的な理由と注意点

不動産物件を相続するときの手続きとは? 相続税を払えない場合はどうする?

アパートは相続税対策に有効! 相続税計算でメリットを検証・解説付き

アパート経営は相続対策に有効!資産管理会社の活用でメリット拡大

アパート相続の流れと注意点 賃貸経営継続か売却かの判断基準とは?

不動産の資産整理は何をするの?相続・負債整理・投資別に注意点も解説

マンション相続の手続きとトラブル防止の事例!手順・税金計算も解説

マンションの相続税を把握!評価額と節税対策の特例・注意点を解説

不動産購入が相続税対策になる理由!物件種類別の節税対策と注意点を解説

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

相続・税金不動産管理会社の設立で賢く節税!事例でわかる仕組み・メリット・リスク・手順・判断基準を解説2026.05.17オーナー様による不動産管理会社の設立は、賃貸経営を続けるなかで「税負担をどう抑え…

コラム

相続・税金不動産管理会社の設立で賢く節税!事例でわかる仕組み・メリット・リスク・手順・判断基準を解説2026.05.17オーナー様による不動産管理会社の設立は、賃貸経営を続けるなかで「税負担をどう抑え… -

コラム

相続・税金資産管理会社は設立すべき? オーナー様が知っておくべき仕組みと判断基準2026.03.08資産管理会社は、オーナー様が所有する不動産や株式といった資産を管理する目的で設立…

コラム

相続・税金資産管理会社は設立すべき? オーナー様が知っておくべき仕組みと判断基準2026.03.08資産管理会社は、オーナー様が所有する不動産や株式といった資産を管理する目的で設立… -

コラム

相続・税金【一覧表】不動産所得を節税する経費とは?減価償却費など代表的な経費を解説2026.02.28賃貸経営で得られる「家賃収入」のうち、「必要経費」を差し引かれた分は「不動産所得…

コラム

相続・税金【一覧表】不動産所得を節税する経費とは?減価償却費など代表的な経費を解説2026.02.28賃貸経営で得られる「家賃収入」のうち、「必要経費」を差し引かれた分は「不動産所得… -

コラム

相続・税金相続税対策に不動産投資が選ばれる理由!節税対策の理由とリスクを解説2026.02.28不動産投資は、資産運用としてだけでなく有効な相続税対策としても多くの方に選ばれて…

コラム

相続・税金相続税対策に不動産投資が選ばれる理由!節税対策の理由とリスクを解説2026.02.28不動産投資は、資産運用としてだけでなく有効な相続税対策としても多くの方に選ばれて…