今話題のFIRE 賃貸経営・不動産投資で人生を明るくポジティブに

2022.12.22

近年、さまざまなメディアで「FIRE(ファイア)」というキーワードが取り上げられています。アメリカ発祥の新しいライフスタイルで、20代や30代の若い世代ではFIREを目標にしている方も少なくありません。

FIRE達成に必要なのは、お金を生み続ける仕組みをつくること。それには安定した家賃収入が得られる不動産投資・賃貸経営がおすすめです。

目次

FIREとは?

FIRE(ファイア)とは、「Financial Independence, Retire Early」の頭文字で、日本語では「経済的自立と早期退職」を意味します。2010年代にアメリカで生まれた考え方で、1980~1995年頃に生まれたミレニアル世代、1996~2015年頃に生まれたZ世代からの支持を集め、インターネットをつうじて世界へと広がりました。

経済的自立とは、必要な生活費を労働ではなく株や不動産などの資産から得られる収入で生活費をまかなうことを指します。「お金のために仕事に忙殺される人生ではなく、自分のやりたいことのために生きる」という哲学にもとづいた新しいライフスタイルで、40代くらいまでに経済的自立を実現できる仕組みを構築することを目標とします。

FIREにおける4%ルール

FIREを理解するには、まず「4%ルール」を知る必要があります。ここでは、FIREの指標となる4%ルールについて解説します。

FIRE達成の目安は年間生活費25倍の金融資産

FIRE達成に必要な金融資産の目安は、年間生活費の25倍ほどとされています。例えば、1年間の生活費が400万円だとしたら、1億円の金融資産を準備するということです。年4%の運用益が得られれば、生活費は配当などの収入で十分にまかなえます。基本的には資産そのものが目減りすることはありません。なお、計算上、税金や手数料などは除きます。

「そんなに高額の金融資産は持てない」と考える方もいるでしょう。ここで忘れてはいけないのがFIREの目的です。自分が理想とするライフスタイルを実現するのがFIREの本来の目的。完全リタイアではなく、日数や時間を短縮して「無理なく働き続ける」考え方を持つこともアリです。1年間に欲しい金額が200万円なら金融資産は半分の5,000万円で済みます。100万円ならさらに半分の2,500万円です。

とはいえ、2,500万円分の株の購入は簡単にできるものではありません。一方、不動産で考えた場合、2,500万円はワンルームや1LDK・2LDKのマンションに多い価格帯です。そう考えると、なんとなく身近になってきたような気がしませんか?

4%ルールの根拠

4%ルールは、米国株式市場の年間平均成長率とインフレ率から導き出された仮説です。米国トリニティ大学が1926~1995年の株式チャートと債券価格チャートのデータから検証した研究結果で、その理論は論文「トリニティスタディ」で発表されました(※)。株式市場の年間平均成長率は7%、インフレ率は3%、その差が4%というわけです。

のちに、1929年の大恐慌、第2次世界大戦、ブラックマンデー、リーマンショックなどを含む、1926年~2017年までのデータを用いた新たな検証も行われました。それによると、「株式50%・債券50%」のポートフォリオで30年間4%の運用益をキープした場合、資産が枯渇しない確率は100%との計算結果が発表されています。長期保有に意味があることを証明するひとつの根拠となります。

(※)出典(原文):Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

4%ルールの注意点

FIRE達成の目安・目標となる4%ルールですが、実践するうえで注意すべき点もあります。まず、金融資産の価値はつねに変動するということ。

購入する銘柄は株式市場や債券市場の指数に連動するインデックスファンドが推奨されていますが、それでも株式市場や債券市場は変動が激しく、社会情勢などをきっかけに急激に下落する可能性もあります。つねに4%の運用益が得られるとは限らないことを理解したうえで運用する銘柄を選ぶようにしてください。

未来は誰にも予測できません。投資に絶対はないのです。そもそも資産形成は長期的スパンで考えるものです。株価が急落した際に狼狽売り(ろうばいうり)に走る方がいますが、まずは落ち着いて冷静に判断することが大切です。

FIREの種類

FIREは「経済的自立と早期退職」を意味する言葉ですが、完全リタイアのみを指すのではありません。ここでは、4種類のFIREを紹介します。

Fat FIRE(ファット・ファイア)

Fat FIRE(ファット・ファイア)は最も裕福なFIREのタイプです。株の配当金や家賃収入などの運用益(インカムゲイン)のみで生活するスタイルで、贅沢も可能な状態を指します。FIREという言葉から、多くの方が連想するのがこのタイプかもしれません。

ただし、Fat FIREを達成するにはかなりの資産が必要になります。コツコツ金融資産を買いためていくうちに定年を迎える可能性もあるでしょう。その場合、老後生活は安泰ですが、早期退職という本来のFIREの目的からは外れる可能性が高いでしょう。

Lean FIRE(リーン・ファイア)

Lean FIRE(リーン・ファイア)も資産収入のみで生活するスタイルですが、Fat FIRE(ファット・ファイア)との違いは、ムダな贅沢はせずにストイックな倹約生活に徹すること。これもひとつの生き方・考え方です。生活に必要な最小限のもので暮らすミニマリストを想像すると、わかりやすいのではないでしょうか。

Side FIRE(サイド・ファイア)

Side FIRE(サイド・ファイア)とは、資産収入のみではなく、無理せず仕事を続けて給与所得や事業所得を得るスタイルを指します。このスタイルのメリットは、ガッツリ労働するのではなく、「週に2日」「1日4時間」など自分に合った働き方が選べることです。

資産収入と労働収入でそれぞれの不足分を補えるので、取り組みやすいスタイルといえるでしょう。アメリカではカフェでアルバイトやパートをする方をイメージして、Barista FIRE(バリスタ・ファイア)とも呼ばれています。

Coast FIRE(コースト・ファイア)

Coast FIRE(コースト・ファイア)とは、フルタイムの仕事を継続しながら資産形成を行うスタイルを指します。必ずしもリタイアをゴールとせず、給与所得や事業所得に資産収入をプラスして、ゆとりある生活を目指すのが目的です。

じつは、今回紹介する不動産投資は、Coast FIREと最も相性のいい資産形成方法なのです。その理由は後ほど詳しく解説しますが、実際に会社員・公務員時代に物件を少しずつ買い増し、独立してFat FIREまで実現したという不動産投資家は大勢います。

FIRE達成に向けた具体的ステップ

ここからは、FIRE達成に向けた具体的なステップを説明します。経済的自立を手に入れるための基本的な考え方なので、必ず目を通すようにしてください。

毎月の収支を把握する

まずは、1年間に必要な生活費を把握するところから始まります。住居費・水道光熱費・食費など、自分が何にどれだけのお金を使っているかを把握しないことには、資産形成の目標額が決められません。これまで無頓着にお金を使っていた場合は、レシートを集めて家計簿をつけるようにしましょう。

クラウドサービスの家計簿アプリなら、支払ったその場ですぐに記録ができて便利です。電気代やガス代などは季節によって開きがあります。平均額を出すために、できれば1年間は記録を続けてみてください。

支出の無駄を省き節約する

支出が把握できたら、次に省けるものがないかを探します。家計の中で大きな割合を占める固定費からチェックしていきましょう。チェックポイントや節約の考え方を以下にまとめます。

【住居費】

持ち家の場合:金利の低い住宅ローンへの借り換え

賃貸の場合:同じレベルの住宅ならば、家賃が低い物件へ引越す

【通信費】

・携帯電話のプラン見直し

・大手キャリアから格安スマホへの乗り換え

・固定電話は本当に必要か?

・安く利用できるプロバイダーがないか?(ガスやケーブルテレビとのセット割など)

【生命保険・医療保険】

・保障内容が適切か?(結婚や子どもの誕生などは保険を見直すタイミング)

・複数の保険で保障が重複していないか?

上記のほかにも、探せば節約できそうなことがあるかもしれません。

・ほとんど利用していないのに月額使用料を払い続けている動画サービスを解約する

・年会費を支払っているものの利用頻度の少ないクレジットカードを解約する

・車を売却してカーシェアリングを利用する(駐車場も解約する)

など

なお、自分では判断できないという場合は、FP(ファイナンシャルプランナー)に相談するのもひとつの方法です。

浮いた部分を資産運用に回す

家計を見直して浮いたお金は、積極的に資産運用に回すようにしましょう。低金利が続く現在、銀行に預けていても利息はほとんどつきません。複利効果を期待して、なるべく早いうちに投資をスタートさせることが大切です。

例えば、毎月3万円を利回り5%の積立投資に回したとしましょう。概算ではありますが、以下のとおり長く運用するほど最終的な金額が大きくなることがわかります。

| 運用期間 (原資) | 5年 (180万円) | 10年 (360万円) | 15年 (540万円) | 20年 (720万円) |

| 運用成果 | 2,040,182円 | 4,658,468円 | 8,018,668円 | 12,331,010円 |

FIREに向けた不動産投資

不動産投資とは、賃貸アパートやマンションを購入し、第三者に貸し出して家賃収入や売却益を得る資産運用方法です。前述のとおり、仕事を続けながらのCoast FIRE(コースト・ファイア)と相性のいい方法で、条件次第では手持ち資金が貯まるのを待たずにスタートすることも可能です。ここでは、不動産投資のメリットについて解説します。

レバレッジ効果

レバレッジとは「てこの原理」を意味する言葉で、資産運用では借入金を利用することで、自己資金のリターンを高める効果を指します。資産運用は投資を始めるための「種銭」、つまり自己資金の多寡がものを言います。元手が小さければ大きなリターンは期待できません。その点、不動産投資では融資という方法が使えるため、レバレッジ効果の高い資産運用方法とされています。

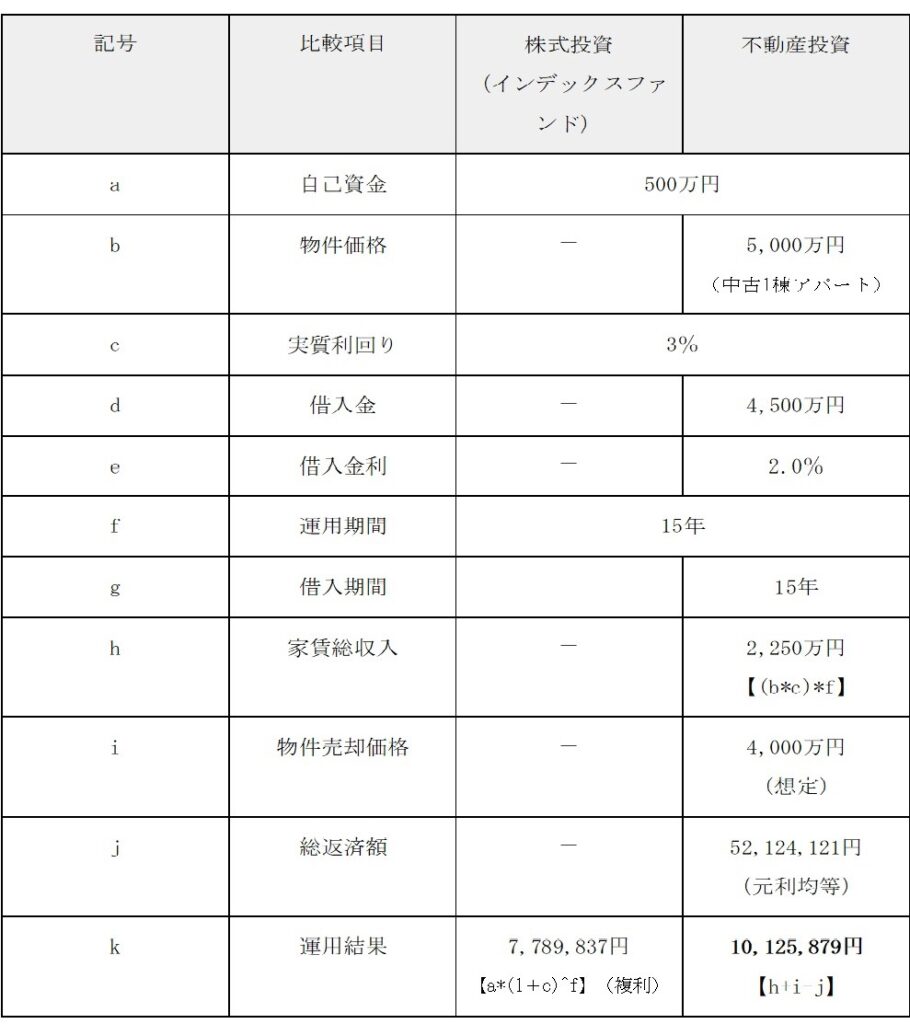

投資シミュレーション例

株式投資と不動産投資の違いをシミュレーションで比較してみましょう。株式投資はインデックスファンドで、ともに実質利回り3%とします。

同じ500万円の運用結果がここまで変わったのは、レバレッジのおかげといえるでしょう。レバレッジは投資スピードをアップさせてくれる心強い仕組みです。レバレッジ効果を上手に利用すれば、さらに大きなパフォーマンスも可能といえます。

長期・安定した収益を期待できる

経済情勢などで乱高下する株式市場に比べると、住居系の不動産市場がそれほど激しく変動することはありません。キャピタルゲイン(売却益)を狙う不動産取引もありますが、確実な資産形成を目的にするなら長期的・安定的なインカムゲイン(家賃収入)を重視すべきでしょう。

家賃相場は立地や地域の賃貸需要などで異なります。また、新築か中古かでも違い、新築は高めの家賃でも入居者様が決まりやすいものの、家賃の下落が早いという特徴があります。家賃が安定するのは築15年くらいからです。安定的な運用を希望する場合は、築15~25年くらいの物件を狙って投資するのもいいかもしれません。

ただし、修繕内容や日常の管理対応などが不十分だと入居者様がつかず空室が発生し、家賃収入がシミュレーションと異なる可能性もあるため、慎重に物件と管理パートナーを選ぶことが大切です。

減価償却と損益通算で節税ができる

賃貸経営を行って不動産所得(家賃収入)を得ると、年に1回確定申告をする必要があります。確定申告は個人の所得税を確定して申告・納税する手続きですが、確定申告を通じて節税することができます。

不動産の建物部分は減価償却資産とみなされます。減価償却とは、建物や機械設備など高額な資産を、それぞれ決められた一定期間に分割して経費計上するという会計上のルールです。購入して2年目以降は実際の支出がなくても経費にできるため、不動産所得が帳簿上赤字になることがあります。

給与所得や事業所得のある方が不動産投資を行う場合、「損益通算」によって黒字の所得から不動産所得の赤字を差し引くことが認められています。その結果、本来の課税対象となる所得が少なくなり、所得税・住民税を圧縮できるという仕組みです。

不動産所得では減価償却費のほかにも、管理費、修繕積立金、固定資産税など経費にできる項目が多数あります。リフォームなど設備投資の費用も計上できるため、損益通算で節税できる可能性は高いといえるでしょう。

賃貸管理会社に任せられる

収益物件の管理方法には「自主管理」と「委託管理」の2種類があります。不動産投資をスタートすると、入居者募集や家賃回収、日常的な共用部分の清掃・修繕など数多くのオーナー業務が発生します。

自主管理も可能ですが、面倒な管理業務はすべて賃貸管理会社に委託するのが一般的です。管理を委託してしまえば本業に専念できるため、不動産投資は会社員や公務員、事業を持っている方にも取り組みやすい資産形成方法といえます。

FIREに向けた不動産投資の注意点

不動産投資のメリットを押さえたところで、注意点にも目を向けてみましょう。

不動産投資のリスクを把握する

不動産投資・賃貸経営にはいくつかのリスクが存在します。事前に把握して対策を行えば、リスクを回避あるいは最小限に抑えることが可能です。

空室リスク

不動産投資で最も注意したいのが空室リスクです。空室になると家賃収入が得られません。ローンの返済などの支払いを自己資金でまかなうことになるため、空室が長引くほど自己資金を圧迫します。空室リスクを防ぐには、需要のある立地選びやニーズを満たす設備投資など、さまざまな工夫が必要です。

空室発生の代表的な原因を解決するフレームワークである、『4つの空室対策』(募集対応/仲介対応/管理対応(入居者管理・建物管理)/設備・工事対応)に対応可能な管理会社に依頼できると、空室リスクを最小限に抑えられるでしょう。

家賃滞納リスク

家賃の滞納も空室と同じく、長期になればなるほど自己資金の圧迫につながります。滞納者への対応は素人には難しいため、集金対応を賃貸管理会社に委託するのが一番です。賃貸管理会社に委託することで「家賃保証」などの保証会社を活用し滞納リスクを軽減することも可能です。

天災リスク

地震・台風などの自然災害や火災によって物件が損壊し、莫大な修繕費がかかる可能性はゼロではありません。地震保険や火災保険に加入することは、不動産投資では必須の備えといえます。

流動性リスク

流動性とは現金化のしやすさを表す言葉で、不動産は流動性が低い、つまり売却したいと思っている物件がなかなか売れないリスクを抱えています。物件購入時には、売却時期まで見据えた「出口戦略」を練ることが大切です。収益物件の売却や買取に強いパートナーだとリスクを軽減できるでしょう。

賃貸管理会社倒産リスク

管理を委託した賃貸管理会社の倒産もリスクとして考えておくべきでしょう。賃貸管理会社の倒産によって、預けていた敷金や家賃が回収できないなどのトラブルが予想されます。財務状況が良好で、経営がしっかりしている賃貸管理会社に委託するようにします。

不動産投資は融資があってこそレバレッジが効く

融資審査の際、金融機関では借主の個人属性と事業性、物件の採算性を見て、融資の可否や金額・条件などを決定します。事業規模の拡大を考えた場合、節税に寄り過ぎて赤字決算が続いている状態では追加融資が受けられない可能性がありますので、注意しましょう。

また、無理な借り入れをすると、賃貸経営に失敗して返済できなくなる可能性もあります。そうなれば、FIREどころか自己破産を選ばなくてはならないかもしれません。融資によってレバレッジを効かせられるのは不動産投資ならではの特長ですが、バランスを見て返済可能な額を利用するようにしてください。

戦略的パートナー選びを慎重に

賃貸経営の心強い戦略的パートナーともいえるのが賃貸管理会社です。賃貸経営においては、空室リスクを解消するノウハウや、顧客満足度を高める入居者管理・建物管理、購入する物件選びと売却相談、賃貸経営の資金計画、相続や節税対策のアドバイスなど考えるべき対策は専門性が高く、多岐にわたります。

オーナー様と同じ目線で賃貸経営を考える賃貸管理会社が求められるといっていいでしょう。慎重に対応内容を吟味して、信頼できる賃貸管理会社をパートナーに選ぶことが不動産投資の成功へとつながります。

まとめ 不動産投資でFIREをめざそう

不動産投資・賃貸経営は、FIRE実現におすすめの方法です。成否の鍵は不動産投資のレバレッジ効果を利用することと、売買及び空室対策に強い管理会社をパートナーに持つことといっても過言ではありません。まずは、実力・実績ともに兼ね備えた賃貸管理会社を選ぶことから始めてみましょう。

【リロの売買】では、不動産の流動性リスクをカバーするためにオーナー様の優良物件が循環する「売れる仕組み・買える仕組み」を提供しています。さらに【リロの不動産・リロの賃貸】では、募集対応/仲介対応/管理対応/設備・工事対応の『4つの空室対策』のノウハウで、FIRE達成に向けた賃貸経営を全力でサポートします。ぜひお気軽にお問い合わせください。

関連する記事はこちら

必要な老後資金はいくら? 不動産投資で年金不足分を補うゆとりある生活

収益物件の買い方!不動産投資の物件購入は目的設定と情報収集が重要な理由

必要な老後資金をシミュレーション!資産形成に不動産投資が選ばれる理由

老後2000万円問題はどうなった? ゆとりある老後には不動産投資がおすすめ

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

資産活用情報公務員の副業はなぜ禁止?不動産投資できる条件と公務員に有利な理由を解説2026.02.28不動産投資は副業としても注目されるビジネスモデルの一つ。成功すれば、あまり手間と…

コラム

資産活用情報公務員の副業はなぜ禁止?不動産投資できる条件と公務員に有利な理由を解説2026.02.28不動産投資は副業としても注目されるビジネスモデルの一つ。成功すれば、あまり手間と… -

コラム

資産活用情報不動産の資産整理は何をするの?相続・負債整理・投資別に注意点も解説2023.08.10健康診断と同じように、所有不動産の現状把握に役立つ資産整理。定期的に見直すことで…

コラム

資産活用情報不動産の資産整理は何をするの?相続・負債整理・投資別に注意点も解説2023.08.10健康診断と同じように、所有不動産の現状把握に役立つ資産整理。定期的に見直すことで… -

コラム

資産活用情報終活で考えるべき不動産の整理!自宅と収益物件のケースを徹底解説2023.08.08高齢になってくると、誰もが少なからず「終活」を意識するようになるのではないでしょ…

コラム

資産活用情報終活で考えるべき不動産の整理!自宅と収益物件のケースを徹底解説2023.08.08高齢になってくると、誰もが少なからず「終活」を意識するようになるのではないでしょ… -

コラム

資産活用情報資産運用の種類と特徴は?初心者向けに徹底解説!【資産運用一覧表】2023.04.28iDeCoやNISAなどの非課税で投資できる仕組みの登場により、資産運用への興味…

コラム

資産活用情報資産運用の種類と特徴は?初心者向けに徹底解説!【資産運用一覧表】2023.04.28iDeCoやNISAなどの非課税で投資できる仕組みの登場により、資産運用への興味…