マンションの相続税を把握!評価額と節税対策の特例・注意点を解説

2023.10.03

一定規模の資産を保有している方が資産を現金のまま相続すると、高い相続税を納めなければなりません。資産を現金からマンションに換えておくことで、相続税の節税につながる場合があります。また、賃貸マンション経営をすれば、さらなる相続税節税が見込めるでしょう。

この記事では、マンションによる相続税対策効果を解説するとともに、最近話題の「タワマン節税」規制についても紹介していきます。後半では賃貸マンション経営のメリット・デメリットも説明していきますので、相続税対策にお悩みの方はぜひ参考にしてください。

不動産を活用した相続税・贈与税対策については、以下の記事でも詳しく解説しています。

知っておくべき相続税対策! 不動産を活用した節税の仕組みを解説

不動産を生前贈与したほうがいいケースとメリット・デメリットを解説

目次

マンションなどの不動産には相続税評価額の圧縮効果がある

まず、資産を現金からマンションに換えることで、なぜ相続税の節税効果が見込めるのか理由を確認していきましょう。

相続税の納税額は、対象となる相続財産の課税評価額に所定の税率をかけて求められます。現金や預貯金、株式といった金融資産は、時価100%が課税評価額となります。例えば1億円の資産を現金で所有しているなら、相続税評価額も1億円となるのです。

これに対し、マンションをはじめとした不動産の相続税評価額は、時価(実勢価格)で決まるわけではありません。後の章で詳しく解説しますが、土地部分の相続税評価額は国税庁が土地の価格を誰でも簡単に計算できる方法を開発し、路線価方式または倍率方式という独自の方法で算出します。建物部分の相続税評価額には固定資産税評価額が用いられます。

誰もが簡単にわかる基準として国税庁が用意した不動産独自の評価計算方法で求められる土地・建物の相続税評価額は、実勢価格よりも低い金額に設定されています。実勢価格と相続税評価額に差分が生まれることから、資産をマンションに換えると同額の現金よりも相続税評価額を圧縮できるため、相続税の節税につながるのです。

マンションの相続税評価額の計算方法

マンションをはじめとする不動産の相続税評価額は、時価ではなく別の方法で相続税評価額が計算されると紹介しました。この章では、不動産の相続税評価額がどのように計算されるのかみていきましょう。不動産は土地部分と建物部分のそれぞれで評価額を計算するため、順番に計算方法を解説していきます。

土地部分の相続税評価額

土地部分の相続税評価額を計算する方法としては、路線価方式と倍率方式の2種類があります。

路線価方式

路線価とは、国税庁が毎年公表している主要な道路(路線)に面する土地1平方メートルあたりの価格(その年の1月1日時点のもの)です。路線価は財産評価基準の一つであり、相続税や贈与税を計算するための根拠になります。路線価が記されている路線価図に基づいて、土地の相続税評価額を求めるのが路線価方式です。

市街地の大半で路線価が定められているため、市街地にある土地の相続税評価額は基本的に路線価方式で算出されます。間口の広さや奥行きといった土地の形状、道路に接している面数など、対象となる土地の状況に応じて補正率・加算率がかけられる場合もあります。

路線価方式による土地の相続税評価額の計算式は以下のとおりです。

土地の相続税評価額 = 路線価 × 補正率または加算率 × 地積

倍率方式

市街地の大半は路線価が設定されていますが、すべての土地で路線価が定められてはいません。路線価が設定されていない地域にある土地の相続税評価額を求めるのに用いられるのが倍率方式です。倍率方式では、土地の固定資産税評価額を基準として、地域によって定められた倍率をかけることで相続税評価額を求めます。

土地の相続税評価額 = 固定資産税評価額 × 倍率

対象となる土地に路線価が設定されているのか、倍率地域に該当するのかは、毎年国税庁から公表される財産評価基準書で確認しましょう。地域ごとの倍率は、財産評価基準書のうち評価倍率表に記載されています。

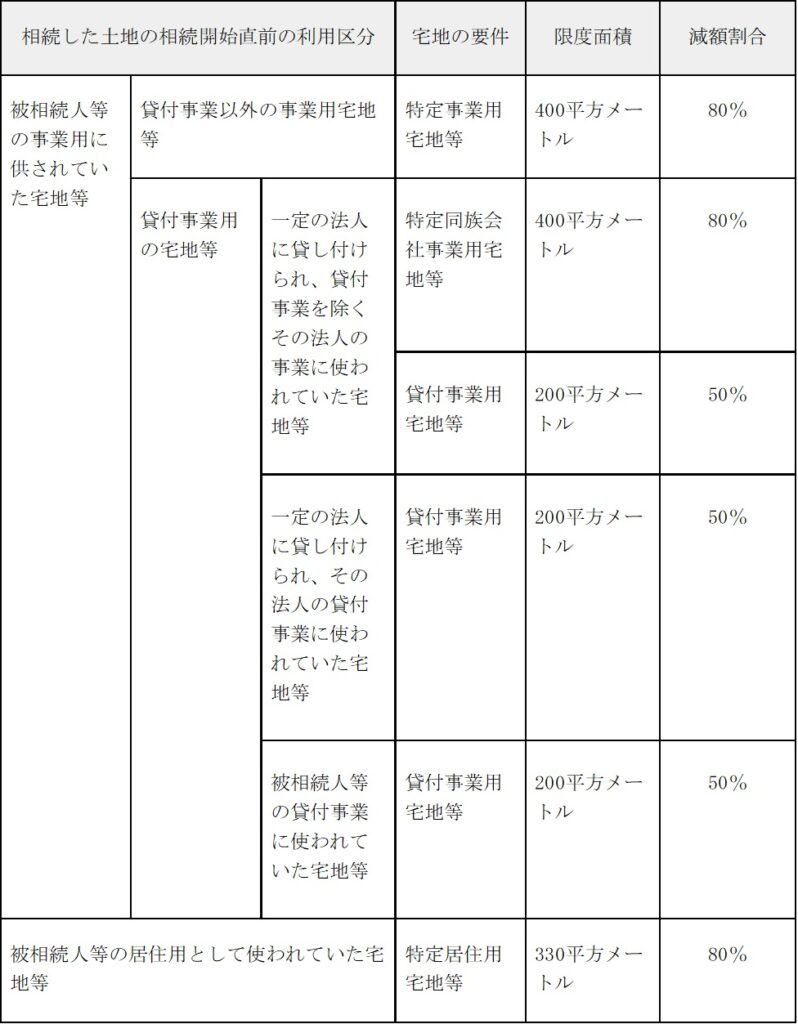

小規模宅地等の特例

小規模宅地等の特例により、相続した土地が一定の要件を満たせば、限度面積までの相続税評価額が減額されます。減額割合は最大80%にもなり、大きな節税効果が見込める特例です。

出典:国税庁「No.4124?相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

通常の戸建て住宅や区分所有マンションの場合、特定居住用宅地に該当するため、330平方メートルまでであれば80%の減額が受けられることになります。表中の特定同族会社事業用宅地等とは、被相続人が所有していた土地を相続人経営の会社に貸しているようなケースが該当します。

特例を受けるには、利用区分ごとに設けられた要件を満たしていなければなりません。特定居住用宅地等を例に見ると、被相続人の配偶者が相続する場合は要件なく特例が適用されます。一方、被相続人と同居していたほかの親族が相続する場合、相続開始直前から相続税の申告期限まで継続的に居住していて、かつ相続開始時から申告期限までその宅地等を所有していることが要件です。

小規模宅地の特例の適用を受ける際には、相続する土地がどの利用区分に該当するのか、自分が要件を満たしているのかを事前に確認するようにしましょう。

建物部分の相続税評価額

続いて、建物部分の相続税評価額の計算方法をみていきます。建物部分の相続税評価額は固定資産税評価額と同じ設定です。マイホームであれば、建物の固定資産税評価額がそのまま相続税評価額になります。

建物部分の相続税評価額 = 固定資産税評価額 × 1

固定資産税評価額は所有者に毎年送付される「固定資産税課税明細書」で確認可能。土地が所在する自治体に申請することで取得できる「固定資産評価証明書」や、自治体の窓口で閲覧できる「固定資産課税台帳」でもチェックできます。

マンションが相続税対策に向いている証拠

不動産の中でも、マンションは戸建て住宅や土地よりもいっそう相続税対策に向いていると考えられます。なぜマンションが相続税対策向きの資産といえるのか、理由を解説しましょう。

敷地権が比較的小さい

戸建て住宅や土地は単独所有が基本のため、所有面積=敷地面積になります。面積が大きい分だけ土地の相続税評価額も大きくなり、一定の相続税を支払う必要が生じるのです。

一方、マンションは区分所有であり、各所有者が有している土地部分の所有権は敷地権です。この敷地権に対して、土地部分の相続税評価額が計算されます。

所有者ごとの敷地権の割合は、持分割合(マンション全体の専有面積に対する所有者の専有面積の割合)によって決定します。よって、同じ敷地面積のマンションであれば、高層で戸数の多い物件になるほど所有者1人あたりの持分割合が低下し、相続税評価額も低くなるでしょう。

このように、マンションは戸建て住宅や土地に比べて土地部分の相続税評価額が小さくなる傾向にあるため、相続税対策に向いていると考えられるのです。

高層階ほど相続税評価額は下がる

マンションの土地部分の相続税評価額は持分割合によって変わるのと同様、建物部分の相続税評価額は専有面積をベースに決まります。同じマンションにある同一の専有面積を有する住戸であれば、基本的に相続税評価額は同額になるということです。

タワーマンションに当てはめると、5階や10階にある住戸であろうと30階にある住戸であろうと、専有面積が同じならば相続税評価額は変わらないことになります。

しかし、実際の販売価格(実勢価格)は階層ごとに異なり、高層階になるほど価格が上がるのが一般的です。高層階の住戸は価格が高いにもかかわらず、相続税評価額は廉価な低層階の住戸と変わらないので、結果的により大きな節税効果が期待できるでしょう。

小規模宅地等の特例が適用されやすい

先ほど紹介したとおり、相続した土地が一定の面積以下であれば小規模宅地等の特例を受けることができます。特例による節税効果は大きいため、できるかぎり適用を受けたいところです。区分所有のマンションは、一戸建てや土地に比べてこの特例が適用されやすいというのも特徴です。

先述の表を見ると特定居住用宅地等の場合、330平方メートルを限度面積として相続税評価額を80%も減額できます。マンションでは、区分所有者の持分割合に応じて敷地権が設定されるため、建物の専有面積に対して土地の持分が小さくなる傾向にあります。

仮に専有面積の広い住戸を相続しても、土地部分の相続税評価対象となる敷地権の面積は比較的小さいため、小規模宅地等の特例が適用される可能性が高いでしょう。マンションなら面積の広い住戸でも大きな節税効果が期待できるのです。

流動性が高い

マンションが相続税対策に向いている理由としては流動性の高さも挙げられます。相続した物件をどのように活用するかは相続人次第であり、相続人の状況によっては物件を売却したいと考えるケースもあるでしょう。

このとき、相続した不動産が土地や戸建て住宅だと購入希望者が限られる可能性があります。土地だと建物を一から建てなければなりませんし、戸建て住宅だと最寄り駅から距離があったり、資産価値の下落するスピードが早かったりする点が課題です。なかなか買い手が見つからず、相続人が換金に苦慮することも考えられます。

対するマンションは、鉄骨鉄筋コンクリート造など資産価値が下がりにくい建物構造であることや、比較的好立地な物件が多いことなどから、土地や戸建て住宅に比べて売りやすいのが特徴です。流動性が高く換金性に優れているため、相続するのに向いている資産といえます。

タワーマンション節税をめぐる最近の傾向

高層マンションでは、高層階ほど相続税評価額が下がることを利用した「タワーマンション(タワマン)節税」が盛んに行われてきました。しかし、最近ではタワマン税制をめぐって税制改正が実施されるという報道も出ています。ここからは、タワマン節税にまつわる最新動向などを解説します。

「タワマン節税」に国税のメスが入る

2023年6月下旬、2024年の税制改正において「タワマン節税」の防止が図られる方針、との報道がメディア各局からなされました。

タワマン節税は、高層階になるほど物件の実勢価格と相続税評価額の間の乖離が大きくなる事象を利用した対策です。タワーマンションを購入するだけで相続税の大幅な節税が可能になるため、以前より「租税の公平性の原則」に反するのではないかという声が出ていました。今回報道された税制改正の内容は、国税庁がこうした問題にメスを入れた形といえるでしょう。

報道内容によると、タワマン節税防止のため、国税庁が相続税評価額の新たな算定式を導入するとしています。具体的には、実勢価格と相続税評価額の乖離率が1.67倍を超えるケースにおいて、乖離分を考慮した計算方法に見直すというものです。新たに検討されている相続税評価額の算定式は以下のとおりです。

新たな相続税評価額(乖離率が1.67倍超の場合)= 従前の相続税評価額 × 乖離率 × 0.6

国税庁資料によると、マンションにおける実勢価格と相続税評価額の乖離率は平均2.34倍(2018年)。これに対し、戸建て住宅の乖離率は平均1.66倍にとどまっています。租税の公平性を保つため、マンションの乖離率も戸建て住宅と同等まで引き下げるべきとの考えから、乖離率に0.6をかけた新たな算定方法を取り入れようとしているのです。

参考:国税庁「マンションに係る財産評価基本通達に関する有識者会議について」

これまでも否認される事例があった

タワマン節税は、これまでも租税の公平性が保たれていないとして国税当局によって否認される事例がありました。中でも世間的な注目を浴び、今回のタワマン節税見直しの議論のきっかけになったとされるのが、2022年4月の最高裁判決です。

資産家だった被相続人が亡くなり、所有していた収益物件のマンションが相続人に相続されました。相続人はその後相続したマンションを売却します。

相続人は税務署へ相続税の申告を行いますが、その際、タワマン節税の効果とマンション購入時の不動産投資ローンによる「債務控除」により、課税評価額が基礎控除額を下回りました。結果として、相続人は「相続税は0円」という内容で申告を行ったのです。

この申告に対し、税務署は「相続税評価額と物件の時価との差が著しく、税金負担の公平性を害するものである」と判断し、相続人算出の評価額を否認。あらためて算出した不動産鑑定評価額を基にした税額を適正とする更正処分を行いました。相続人側は、税務署の処分は不服として訴訟を起こしましたが、地裁・高裁・最高裁ともに相続人側が敗訴。追徴金が課せられる結果となりました。

相続税評価額を路線価方式で算出するという基本は「財産評価基本通達」で定められていますが、同通達には例外規定があります。これが次に紹介する「財産評価基本通達6項」と呼ばれるものです。

紹介した事例では、当初から相続税の節税を目的とした不動産購入だったことが証拠から明らかになっています。租税回避行為の意図が明確、かつ金額が大きかったこともあり、例外規定が適用されたと考えられるでしょう。

参考:裁判所「令和2年(行ヒ)第283号 相続税更正処分等取消請求事件 令和4年4月19日 第三小法廷判決」

財産評価基本通達6項

最高裁判決で国税当局の主張が認められた背景には、「財産評価基本通達6項」と呼ばれる例外規定の存在があります。

財産評価基本通達とは、国税庁長官から全国の国税局長に宛てて出されている通達で、相続税・贈与税の課税価格の算出に使用する財産評価に関する取り扱いを定めているものです。路線価方式や倍率方式、建物部分の評価額算出方法もこの通達で示されています。

当通達の6項に次のような記載があります。

(この通達の定めにより難い場合の評価)

6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

財産の実勢価格と相続税評価額があまりに乖離している場合には、6項の規定が適用されるというのが先述の判決の主旨です。不動産の相続税評価額は低めなのがメリットですが、あまりに実態とかけ離れていると判断されれば、異なる方法で評価額が算出されるケースもあるので注意しましょう。

マンションの賃貸経営はさらに節税が可能

ここまでマンションが相続税対策になる理由について見てきましたが、区分であれ一棟であれ、マンションを賃貸に出すとさらなる節税効果が期待できます。以下では、マンションの賃貸経営が相続税対策として有効な理由と、賃貸に出した場合の相続税評価額の計算方法を解説します。

相続税評価額をより圧縮できる

マンションを賃貸専用の収益物件にすると相続税評価額をさらに圧縮できるのは、賃貸不動産の評価額算出にあたって借地権割合・借家権割合という考え方があるためです。

借地権割合とは、他人から借りた土地のうえに自己所有の建物がある場合に、土地の借主にあると考えられる土地に関する権利の割合を指します。借家権割合は、賃貸物件において入居者様が持つと考えられる建物に関する権利の割合となります。借地権割合は路線価図で定められており、借家権割合は全国一律30%の設定です。

所有する土地や建物に借地人・借家人がいると、所有者は自由にその土地や建物を利用できません。所有者の権利が制限されることを考慮して借地権割合・借家権割合が定められています。

もともとマンションの相続税評価額は低めの設定ですが、賃貸に出すと借地権割合・借家権割合が考慮されるので、より評価額を圧縮できるのです。

マンションの土地部分の相続税評価額

それでは、マンションの賃貸経営を行う場合で相続税評価額の計算方法を見ていきましょう。賃貸不動産の敷地として用いられている土地のことを「貸家建付地」と呼びます。貸家建付地の相続税評価額は次の計算式で算出されます。

貸家建付地の相続税評価額 = 更地としての評価額 ×(1 × 借家権割合 × 借地権割合 ×賃貸割合)

前述のとおり、借家権割合は全国一律で30%、借地権割合は路線価図において、路線ごとに30~90%の範囲で決められています。賃貸割合とは、物件を賃貸に出している割合のことです。

マンションの建物部分の相続税評価額

次に、マンションの賃貸経営を行う場合の建物部分の相続税評価額について見ていきます。建物部分の相続税評価額を求める計算式は下のとおりです。

賃貸マンションの建物部分の相続税評価額 = 建物の固定資産税評価額 ×(1× 借家権割合 × 賃貸割合)

貸家建付地の評価額計算と同様、借家権割合は全国一律の30%。物件を賃貸に出している割合を賃貸割合としてかけています。

上記のとおり、賃貸マンションでは土地・建物どちらも相続税評価額を圧縮できるため、大きな節税効果が期待できるでしょう。

相続税の節税以外にマンションの賃貸経営をするメリット

マンションの賃貸経営が相続税対策に有効であると説明しましたが、他にはどのようなメリットがあるのでしょうか。代表的なメリットを2点紹介します。

マンションで家賃収入を得ることができる

マンション経営に取り組むメリットといえば、何といっても家賃収入が得られることです。賃貸経営が軌道に乗れば、長期かつ安定的に毎月家賃収入を得られます。パートナーである賃貸管理会社に管理を委託することで、経営にかける労力を軽くすることも可能です。

老後にマンションの賃貸経営を行えば、毎月入ってくる家賃収入が公的年金の上乗せになり、私的年金のような役割を果たしてくれるでしょう。

不動産投資ローンが「債務控除」になる

物件を取得した際に組んだ不動産投資ローンが「債務控除」の対象になる点も、マンション経営のメリットです。

債務控除とは、第三者からの借入などマイナスの資産について、相続税額算出のベースとなる財産総額から金額を差し引ける制度のこと。相続開始時に不動産投資ローンの残債があれば、残高分を差し引いたうえで相続税が計算されます。ローン返済は残るものの、相続税の節税効果により、結果的にプラスになることがあるのです。

なお、ローンの借入にあたって団体信用生命保険(団信)に加入していると債務控除されません。なぜなら団信によって、相続人の死亡時にローンの返済義務が免除されるからです。債務控除による節税を目的とするなら、団信は加入しないほうがいいでしょう。

賃貸マンションによる相続税対策の注意点

相続税対策に加え、家賃収入や債務控除といったメリットのある賃貸マンション経営。一方で、賃貸マンションによる相続税対策には気をつけるべき注意点もあります。

賃貸経営のリスク

賃貸マンション経営にはリスクがあることも忘れてはなりません。賃貸マンション経営には主に次のようなリスクが挙げられます。

・空室リスク

入居者様が見つからずに空室が発生し、想定する賃貸収入が得られないリスク

・家賃滞納リスク

家賃を滞納する入居者様がいて、本来もらえるはずの賃貸収入が得られなくなるリスク

・老朽化・修繕リスク

築年数の経過により物件が老朽化し、想定外の修繕コストがかかるリスク

こうしたリスクに対して十分な対策を取っていないと、賃貸経営に行き詰まってしまう可能性もあります。経営が軌道に乗らなければ、相続税対策はおろか、大切な資産そのものを失うことになりかねません。

ただし、賃貸マンション経営にまつわるリスクは、事前に把握して対策を準備することができます。経験や実績が豊富な賃貸管理会社に協力してもらえば、リスクヘッジも十分可能です。

遺産分割協議が難航する可能性

賃貸マンションを相続する場合、現金のようにきっちりと分割するのが難しい場合もあります。複数物件を所有していれば分けられるかもしれませんが、それでも物件ごとの資産価値に差が出てしまうでしょう。マンションを現金のように等分するのは難しいため、相続人が複数いる場合には遺産分割協議が難航するリスクがあります。

相続をめぐる親族間の争いを避けたいのであれば、生前に遺言書を遺すなどの対策を講じておくことが大切です。遺言書を見た相続人がしっかりと理解できるよう、マンションを誰に、どうやって相続するのか明確にするよう心がけましょう。

まとめ

一定以上の資産を持つ方は、資産を現金からマンションに換えることで相続税対策ができます。さらに相続税を節税したいのであれば、所有するマンションを賃貸に出す選択肢もあります。借地権割合・借家権割合が考慮されるので相続税評価額を圧縮することが可能です。

賃貸マンション経営にはリスクもありますが、いずれのリスクも事前に把握して対策を準備できます。豊富な経験とノウハウを持つ賃貸管理会社に相談し、パートナーとして協力してもらいながら、安定的な賃貸経営を実現しましょう。ご興味のある方は、最初に賃貸経営を行う目的を整理すると成功確率も上がるのでご自身の考えに向合ってみることをおすすめいたします。

賃貸経営や不動産投資の目的については、以下で詳しく解説しています。

■賃貸経営コラム

【必読】不動産投資・賃貸経営の目的が明確なほど成功確率が上がる理由

■賃貸経営の改善事例

1棟のアパートから区分マンションへの資産組み換えによる節税対策!

【リロの不動産】は数多くの賃貸管理実績を有する、賃貸経営のプロフェッショナル。賃貸マンションによる相続税対策のノウハウも豊富です。相続を視野に入れた賃貸マンション経営を検討されている方は、ぜひ【リロの不動産】へご相談ください。

関連する記事はこちら

相続税を抑える決め手は?不動産評価制度の仕組みと注意点を解説

不動産を相続するには誰に相談すればよいのか? 相続手続きの期限も解説

不動産の活用で相続税対策! 賃貸経営・アパート経営が効果的な理由と注意点

不動産物件を相続するときの手続きとは? 相続税を払えない場合はどうする?

アパートは相続税対策に有効! 相続税計算でメリットを検証・解説付き

アパート経営は相続対策に有効!資産管理会社の活用でメリット拡大

アパート相続の流れと注意点 賃貸経営継続か売却かの判断基準とは?

不動産の資産整理は何をするの?相続・負債整理・投資別に注意点も解説

マンション相続の手続きとトラブル防止の事例!手順・税金計算も解説

不動産購入が相続税対策になる理由!物件種類別の節税対策と注意点を解説

相続税が払えない地主になる前に!納税資金対策の物納・延納・生前対策を解説

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

相続・税金資産管理会社は設立すべき? オーナー様が知っておくべき仕組みと判断基準2026.03.08資産管理会社は、オーナー様が所有する不動産や株式といった資産を管理する目的で設立…

コラム

相続・税金資産管理会社は設立すべき? オーナー様が知っておくべき仕組みと判断基準2026.03.08資産管理会社は、オーナー様が所有する不動産や株式といった資産を管理する目的で設立… -

コラム

相続・税金【一覧表】不動産所得を節税する経費とは?減価償却費など代表的な経費を解説2026.02.28賃貸経営で得られる「家賃収入」のうち、「必要経費」を差し引かれた分は「不動産所得…

コラム

相続・税金【一覧表】不動産所得を節税する経費とは?減価償却費など代表的な経費を解説2026.02.28賃貸経営で得られる「家賃収入」のうち、「必要経費」を差し引かれた分は「不動産所得… -

コラム

相続・税金相続税対策に不動産投資が選ばれる理由!節税対策の理由とリスクを解説2026.02.28不動産投資は、資産運用としてだけでなく有効な相続税対策としても多くの方に選ばれて…

コラム

相続・税金相続税対策に不動産投資が選ばれる理由!節税対策の理由とリスクを解説2026.02.28不動産投資は、資産運用としてだけでなく有効な相続税対策としても多くの方に選ばれて… -

コラム

相続・税金相続税対策で不動産購入する理由とメリット・デメリット・物件種類別の特徴を解説2026.02.28相続税対策において有効な手段として注目を集めているのが「不動産の購入」です。不動…

コラム

相続・税金相続税対策で不動産購入する理由とメリット・デメリット・物件種類別の特徴を解説2026.02.28相続税対策において有効な手段として注目を集めているのが「不動産の購入」です。不動…