投資用マンションの基本!種類別の特徴と成功のポイントを事例で解説

2025.12.31

「投資用マンション」と聞いても具体的なイメージがわかず、普通のマンションとの違いがわからない方も多いのではないでしょうか。また、マンション投資には区分マンション投資と一棟マンション投資がありますが、その違いを詳しく知りたいという方もいらっしゃることでしょう。

本記事では、投資用マンションの定義を解説するとともに、区分マンション投資と一棟マンション投資の違い、それぞれのメリットおよびデメリットに加え、成功するためのポイントについてもお伝えします。

▼この記事の内容

●自分で住むことを目的とする居住用マンションに対し、投資用マンションは第三者への賃貸が所有の目的。

●投資用マンションに自己居住することも不可能ではないが、ローン返済中の場合は、金融機関による承認が必要。

●投資用マンションには、1室単位で第三者へ賃貸する「区分マンション投資」と、マンションを丸ごと購入して賃貸する「一棟マンション投資」があり、それぞれにメリット・デメリットが異なる。

●マンション投資を成功させるには、表面利回りだけで判断せず、実質利回りやFCRのほか、NPV・IRRなど複数の指標を用いて、収益性と現状にマッチする物件を精度高く検討することが重要。

●信頼できる賃貸管理会社をパートナーに迎えることが、マンション投資を成功させる近道。

目次

投資用マンションとは? 居住用マンションとはどう違うのか

投資用マンションと居住用マンションでは、マンション自体の建築方法は同じです。両者の違いは、そのマンションを第三者に貸し出して家賃収入を得るのか、自分が住むのかという目的にあります。

投資用マンションにオーナー様が自分で住むことも可能ですが、実際に住むには条件もあります。その点もあわせて見ていきましょう。

間取りの違い

居住用マンションは一般的な分譲マンションであり、居住目的で購入するため、間取りにはさまざまなタイプがあります。一般的には単身用よりもファミリー層向けの3LDKや4LDKなど、複数の部屋がある間取りが多く見られる点が特徴です。

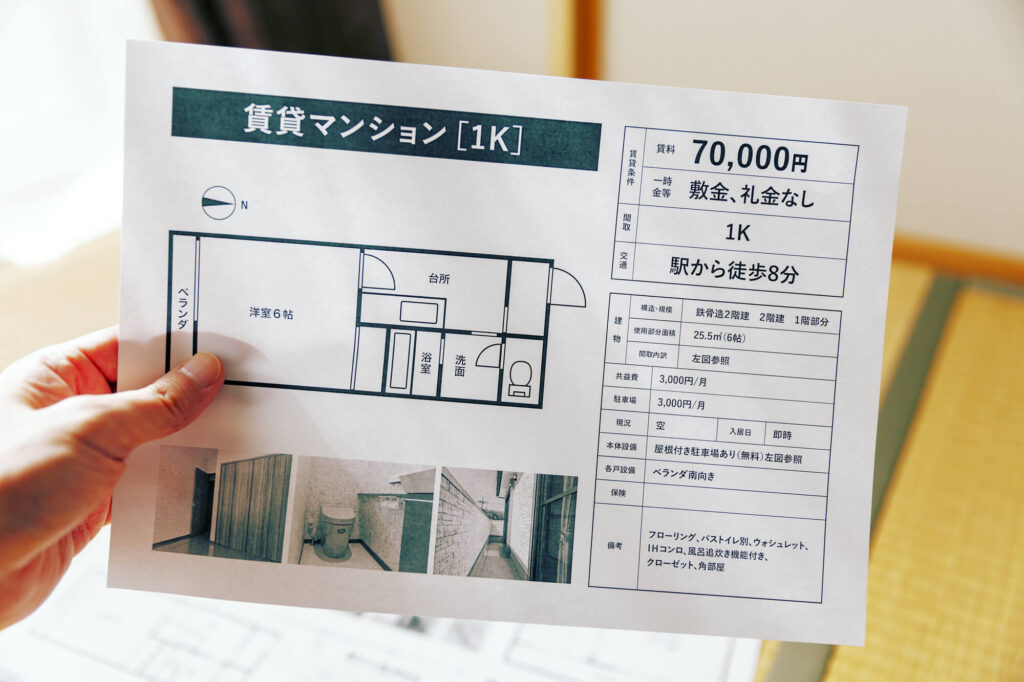

一方の投資用マンションは単身者への賃貸を目的とするものが多く、間取りはワンルームや1Kが多くなっています。単身者はファミリーに比べて賃貸需要が高く、単身者向けに展開したほうが安定的に運用できるというのが、居住用マンションと間取りに違いが生じる大きな要因です。

また、立地も居住用マンションの場合はファミリー層をターゲットにしていることから、「公園に近い」「学校に近い」ものが多いのに対し、単身者を主なターゲットとする投資用マンションは「駅に近い」「都心部から通勤圏内にある」など交通の利便性をより重視している点が特徴です。

ローン種別と融資目的の違い

居住用・投資用のいずれも金融機関から融資を受ける、つまりローンを利用する方がほとんどです。マンション購入で一般的に利用される「住宅ローン」は、居住用のマンション購入の目的に限定されます。

では、投資用マンションを購入する場合はどのようなローンを利用することになるのでしょうか。投資用マンション購入の際に利用できるのは「不動産投資ローン」です。「アパートローン」と呼ばれることもあります。融資の目的は「不動産投資」となり、賃貸経営を目的とした物件購入に必要な資金を貸し出します。

「住宅ローン」と「不動産投資ローン」では融資目的が異なることから、以下のような違いがあります。

不動産投資における融資については、以下の関連記事もあわせてご覧ください。

【必読】不動産投資のレバレッジ効果!基礎知識や計算・注意点も解説

不動産投資ローンと住宅ローンの違い!審査基準や注意点を徹底解説

不動産投資ローンなしで賃貸経営?現金購入と比べるメリットと判断基準

金利の違い

不動産投資ローンの金利は、住宅ローンに比べて高くなるのが一般的です。不動産投資のほうが貸し倒れリスクが高いため、金利に違いが出てきます。

住宅ローンの金利は年利0.5%〜2.0%程度と低めに設定されていますが、不動産投資ローン(アパートローン)は年利1.5%~4.5%程度に設定されています。

自宅購入目的で比較的融資金額の小さい住宅ローンと、収益物件の購入目的で融資金額が大きい不動産投資ローンでは返済金額も異なります。不動産投資ローンの返済の原資である家賃収入は、入居者様の入れ替え時期や賃料相場の変動による下落など、金額にブレがあるものです。

金融機関は申込者の属性や経済状況のほか、物件そのものの収益性も重視することから、安定した収益を永く見込める物件では不動産投資ローンの金利が低くなる傾向にあります。

審査項目の違い

住宅ローンは、主に本人の属性から判断される返済能力と購入するマンションの担保価値により審査が行われますが、不動産投資ローンは本人の返済能力のほか、賃貸事業の収益性や継続性も合わせて審査が実施されます。

新築を購入する場合と中古を購入する場合で考えてみましょう。新築のほうが担保価値が評価されるため、好条件で融資を受けられる可能性が高い反面、取得費用の総額が多くなる傾向にあります。比較的取得費用を安く抑えられる中古マンションは、高利回りが期待できますが、建物やお部屋が近隣地域の競合物件より明らかに劣る場合、空室リスクが懸念されます。

融資金額の違い

住宅ローンの場合では、融資金額の上限を1億円に設定している金融機関が一般的です。不動産投資ローンだとさらに高額の融資が可能です。

後述する「区分マンション」と「一棟マンション」では取得価格も大きく変わり、特に初期投資の大きい一棟マンション投資では、高額の融資が検討可能になります。

投資用マンションに住めるか

投資用マンションは、第三者に賃貸するのが原則です。しかし、オーナー様が所有物件に魅力を感じた場合、自分で居住することは可能なのでしょうか。ここでは、オーナー様が所有する投資用マンションを自己居住に使う際の注意点を紹介します。

金融機関の承認が必要

結論からいえば、投資用マンションにオーナー様が自分で住めるかどうかは、状況によって異なります。

まず、問題なく住むことができるのは「自己資金のみで購入したケース」と「不動産投資ローンをすでに完済しているケース」です。どちらの場合も、物件をどのように利活用するかはオーナー様の自由であるため、自己居住もまったく問題ありません。

一方、不動産投資ローンを返済中の物件については、金融機関の承認を得ないと住むのは難しいでしょう。というのも、自己居住はローンの契約違反に該当するおそれがあるのです。

不動産投資ローンは、あくまで投資目的の物件購入に対して融資されており、賃貸経営で期待できる利回りなども考慮して、融資条件が決められています。オーナー様が住むとなると運用できなくなるので、当然利回りは下がります。そうなるとオーナー様の返済能力に影響するだけでなく、物件の資産価値にもマイナスに働くかもしれません。

金融機関はこうした影響を重視するため、自己居住が承認されるかどうかは条件次第でしょう。

住宅ローン控除は受けられない

投資用マンションに自ら住むことを金融機関から承認されたとしても、原則、不動産投資ローンから住宅ローンに借り換えることはできません。自分で住むようになっても、従来と同じく不動産投資ローンを返済し続けることになります。

住宅ローンを組んで自宅用のマンションを購入した場合、一定の要件を満たしていれば、住宅ローン控除を受けられます。住宅ローン控除は、新築マンションであれば13年間、中古マンションであれば10年間、毎年の住宅ローン残高×0.7%が所得税から控除される制度です。

先述のとおり、不動産投資ローンは投資用の物件購入のために借り入れるものなので、住宅ローン控除の対象にはなりません。よって、仮に投資用マンションへの自己居住が認められても、住宅ローン控除は適用されないのです。

また、第三者への賃貸では経費計上できる減価償却費なども、自己居住で使う場合、計上できなくなります。節税効果がなくなった結果、納税額が増える可能性もあるので要注意です。

入居者様がいれば退去させられない

オーナー様が自分で住みたいと考えている物件に入居者様がいる場合、基本的にその入居者様が退去しないかぎり、自己居住に使うことはできません。

賃貸借契約の根拠法である借地借家法は、貸主に対して立場が弱いとされる借主を保護するためにある法律です。入居者様の権利や生活を保護する必要があるという観点から、オーナー様から入居者様を退去させるのは、かなりハードルが高い制度設計になっています。

具体的には、「契約期間満了の1年前から6ヶ月以内に更新しない旨を通知すること」と「正当の事由があると認められること」を満たさなければなりません。入居者様が居住しなくてはならない特段の事情がある場合、正当の事由に該当すると考えられますが、単に住みたいというだけでは認められないでしょう。

このように、契約中の入居者様を退去させるのは相当ハードルが高いため、原則入居者様が自ら退去するのを待つ必要があります。

居住用マンションを投資用に賃貸できるか

上記とは反対に、自分で住んでいるマンションを投資用として第三者に賃貸することも可能です。この場合も投資用マンションに住む場合と同様、自己資金のみでの購入か、住宅ローン完済済みであれば、問題なく投資用として賃貸できます。住宅ローンの借入がなければ、オーナー様の意思で物件を自由に利活用できるからです。

住宅ローン支払い中の場合は金融機関の承認が必要

住宅ローンは、自宅の購入資金に対して融資を行うものであり、返済中に異なる目的で使用することは契約違反に当たります。そのため、住宅ローンの残っている自宅マンションを第三者に賃貸することは原則できません。

ただし、引っ越しをともなう転勤や海外赴任などのやむを得ない事情がある場合、金融機関の承認を得ることで賃貸できる可能性があります。もし金融機関の承認が得られたら、ローン条件の変更や不動産投資ローンへの借り換えなどを行うのです。

賃貸すれば家賃収入を得られますが、自己居住に比べて金利は高めに設定されるため、毎月の支出も大きくなる点は認識しておきましょう。

投資用マンションの種類

投資用マンションの種類は大きく分けて「区分マンション」と「一棟マンション」があります。この章ではそれぞれの特徴について解説します。

区分マンション

区分マンション投資はマンションの部屋の1室を購入して、第三者に賃貸することで家賃収入を得る投資方法です。マンション全体を所有するのではなく、部屋ごとに所有者がいる「区分所有」という特性から区分マンション投資といわれています。

区分マンションは単身者層をターゲットに購入するケースが多く、間取りはワンルームもしくは1Kが主流です。そのため、区分マンション投資のことをワンルームマンション投資ということもあります。もちろん、単身者といっても、年齢によっては部屋数がもう少し多い物件が好まれることもあり、1DKや1LDKなども対象です。

また、ファミリーをターゲットにして、2LDKや3LDKの部屋を購入し賃貸に出す投資方法も見られます。

区分マンションは比較的少ない資金で購入できるため、マンション投資の初心者に向いています。最初は区分マンション1室から始め、徐々に部屋数を増やして事業規模を拡大する考え方もあります。

■区分マンションの購入事例

TOP川崎第15の購入事例|不動産投資・投資用不動産・収益物件

ライオンズマンション川崎第15の購入事例|不動産投資・投資用不動産・収益物件

ライオンズマンション関内第弐の購入事例|不動産投資・投資用不動産・収益物件

ジョイフル常盤台第三の購入事例|不動産投資・投資用不動産・収益物件

品川区南大井ワンルームマンションの購入事例|不動産投資・投資用不動産・収益物件

一棟マンション

マンションを一棟丸ごと購入し、投資用マンションとして保有して、入居者様を募集して家賃収入を得る投資方法が一棟マンション投資です。一棟丸ごと購入することから「一棟もの」とも呼ばれます。

新築マンションを購入するケースもあれば、中古マンションを購入するケースもあります。

一棟マンション投資はそのマンションの規模にもよりますが、部屋数が多く空室が少なければそれだけ多くの家賃収入が得られます。ただ、維持するための費用(修繕費や賃貸管理会社に支払う委託料)なども多く発生するため、ある程度の賃貸事業経験のある方に向いています。

一棟マンションを購入するとなると、かなり高額な資金が必要です。自己資金ももちろんですが、金融機関から高額な融資を受けられる方でないと一棟マンション投資は難しいでしょう。一棟マンションを購入できるだけの融資を受けるには、賃貸経営の実績などを積み重ね、金融機関から返済能力があると認められる必要があります。

また、所有している土地のある地域で賃貸需要が見込めるようであれば、所有地にマンションやアパートを建てて運用するという選択肢もあります。

■一棟マンションの購入事例

誘致開始から1ヶ月で医療機関のテナント契約した新築賃貸マンション

調布RCマンションの購入事例|不動産投資・投資用不動産・収益物件

ファミール元住吉の購入事例|不動産投資・投資用不動産・収益物件

鎌倉デザイナーズマンションの購入事例|不動産投資・投資用不動産・収益物件

スモールタウン完成!生産緑地の解除から相続対策・建築までサポート

区分マンション投資のメリット・デメリット

区分マンション投資を行うには、区分マンション投資の特徴を理解しておく必要があります。この章では、区分マンション投資のメリット、デメリットについて解説します。

区分マンション投資のメリット

区分マンション投資が持つ一番のメリットは「比較的少ない自己資金で始められる」ことです。一棟マンションを購入するには多額の資金が必要ですが、区分マンションであれば築年数によっては1,000万円程度で購入できる物件もありますので、自己資金が100万円~200万円程度でも始められます。

また、自己資金によっては借り入れる金額も少額になることから、金融機関からの融資が比較的下りやすい点もメリットです。

区分マンションだと、管理対象は所有している一部屋単位になるため、管理が容易な点も見逃せません。副業として不動産投資を考えているなら、できるだけ管理の手間が省けるほうがありがたいでしょう。賃貸管理会社に管理を委託すれば、日頃の運営にかかる手間をもっと小さくできます。

出口で区分マンションを売却する場合、居住目的で物件を購入する実需層もターゲットになるため、一棟マンションに比べて売り手が見つかりやすいというメリットもあります。不動産投資を行ううえで考えなければならない流動性リスクが低い点は、投資する際の安心材料にもなるでしょう。

このような点からも、区分マンション投資は自己資金があまりなく、不動産投資を始めたばかりの初心者におすすめの投資方法です。

区分マンション投資のデメリット

区分マンション投資のデメリットとして、「利回りが低い」ことが挙げられます。収益物件サイトの健美家が調べた「収益物件市場動向年間レポート 2022年」によると、区分マンションの利回りは7.41%となっており、一棟マンションの7.84%を下回っています。

※ 出典:健美家 収益物件 市場動向 年間レポート 2022年

また、空室リスクが高い点もデメリットです。所有している区分マンションが1室のみの場合、空室期間中の家賃収入は一切入りません。区分マンション投資の空室リスクを回避するためには、ターゲット層が好む立地条件にあるマンションを選ぶことが重要なポイントになります。

区分マンション投資で保有しているのはあくまでも「マンション全体の中の1室」です。マンション全体の建物管理は管理組合や別の賃貸管理会社に託されているため、共用部分などの設備を新しいものに変えたいと思っても、管理組合の決定に従う必要があります。自分が思っているような自由な管理ができない点も、区分マンション投資のデメリットといえるでしょう。

一棟マンション投資のメリット・デメリット

では、一棟マンション投資にはどのような特徴があるのでしょうか。この章では一棟マンション投資のメリットや投資を行う際に気をつけておきたいデメリットについて解説します。

一棟マンション投資のメリット

一棟マンション投資のメリットは、なんといっても長期で安定した家賃収入が得られることです。マンションの規模によって収益規模は異なるものの、複数の部屋から家賃収入を得られるので、区分マンション投資に比べて大きな収益が期待できます。仮に退去が発生しても、ほかの居室の入居者様からの家賃収入があるため、空室になった際の損失が少なく、キャッシュフローが安定しやすいという特徴もあります。

建物全部を保有している特性上、外観をグレードアップさせるなど、区分マンション投資と比べて経営の自由度が大きい点も魅力です。

また、一棟マンションは資産規模が大きいため、賃貸事業が軌道に乗り、成功すれば大きな資産を残せる点もメリットといえるでしょう。建物を一棟所有していることから、減価償却を使った所得税の節税効果を得られるとともに、相続の際にも賃貸用として保有していた不動産に対しては一定割合まで相続財産評価額を下げられるため、相続対策としても利用できます。

一棟マンション投資は、土地を保有されている方や本人の属性が強く金融機関から高額な融資を受けられる方、そしてこれまでに不動産投資の経験がある方に向いた投資方法です。

一棟マンション投資のデメリット

一棟マンションを保有するためには多額の資金が必要です。建物のグレードにもよりますが、億単位の資金が必要になることもあります。物件の価格が高くなればなるほど、金融機関からの融資を受けるには、高くて安定した年収や潤沢な資産など、本人の属性が高いことが求められます。

また、マンションの規模が大きくなればなるほど共有施設の規模も大きくなるため、維持コスト(特に修繕費)がかかる点もデメリットでしょう。管理面でも一棟マンションとなると自分一人で管理を行うのは難しく、賃貸管理会社への委託が必然となります。その分委託費用もかかります。

流動性リスクが高いというのも、一棟マンション投資ならではのデメリットです。一棟マンションは価格が高く、購入者はほとんど投資家に限られます。区分マンションと異なり、売却先の選択肢が少ないことから、物件によっては売却に時間がかかるかもしれません。

マンション投資には空室リスクや流動性リスク以外にも、災害リスクなどさまざまなリスクが存在します。一棟マンションを保有することで、流動性リスクや災害リスクによる影響が大きくなることから、一棟マンション投資を成功させるためには、想定されるリスクをどのように分散できるかがポイントになるでしょう。

投資用マンションにおける保有戸数別の暮らしイメージ

では、投資用マンションにおける保有戸数別の暮らしイメージを、生活シーンごとに簡単に試算してみましょう。あくまでオーナー様になったときのイメージのために保有戸数を概算するためのものですが、基本となる式は以下のとおりです。

月額賃料(5万円)×12ヶ月×保有戸数×粗利率85%

ここではシンプルに計算するため、空室率は加味しないこととし、借入金の残債もなしで試算します。

ここで計算する数字は空室率や借入金の残債も考慮しないほか、通常であれば発生する修繕費や固定資産税、都市計画税、管理費も含めない前提で算出しています。実際に手元に残る額はもっと少なくなります。

マンション投資のメリット・リスクや成功のポイントを知りたい方やイメージを膨らませたい方は、こちらの記事をご覧ください。

ワンルームマンション投資のメリットとリスク!無理しない投資戦略

マンション投資を徹底解説!成功のポイントとメリット・デメリット!

賃貸マンションの一棟買いはあり? アパート経営・区分マンション経営との徹底比較

衣食住には困らない暮らしを目指す

最近の物価上昇などの影響を考慮すると、定年後に衣食住に困らない暮らしを目指すには、年金収入に加えて数万円が必要かもしれません。そうなると、区分マンション投資であれば3戸以下の保有が目安となります。

1~3戸保有することで得られる年間の賃料収入は以下の式で求められます。

月額賃料(5万円)×12ヶ月×1戸×85%=51万円(月額4万2,500円)

月額賃料(5万円)×12ヶ月×3戸×85%=153万円(月額12万7,500円)

1~3戸保有することで51万円~153万円、月額にして4万2,500円~12万7,500円の家賃収入が確保できますので、年金収入に応じて最終的な保有戸数を求めるとよいでしょう。

趣味を我慢しない暮らしを目指す

趣味を我慢しない暮らしを目指すには、衣食住に困らない暮らしよりもさらに余裕が必要です。趣味の内容にもよりますが、年金収入以外に月額20万円~30万円程度の収入が理想的です。そうなると、保有する戸数の目安は5戸程度(4戸~7戸)と想定できます。

4戸~7戸保有することで、年間204万円~420万円の家賃収入が得られることから、粗利率を加味した年間の収入は以下のとおりとなります。

月額賃料(5万円)×12ヶ月×4戸×85%=204万円(月額17万円)

月額賃料(5万円)×12ヶ月×7戸×85%=357万円(月額29万7,500円)

5戸保有した場合だと、

月額賃料(5万円)×12ヶ月×5戸×85%=255万円(月額21万2,500円)

ですので、このくらい余裕があれば、趣味を楽しみながら暮らすことができるのではないでしょうか。

自由気ままに旅行をする暮らしを目指す

自由気ままに国内や海外を旅行し、観光や食事、ショッピングを楽しむ生活を目指すなら、8戸程度の保有を考えましょう。8戸保有の場合、年間の家賃収入は480万円です。粗利率85%を加味すると年間の収益は408万円です。

12戸保有の場合は年間の家賃収入が720万円となり、粗利率85%を加味した年間の収益は612万円ですので、8~12戸保有で毎月34~51万円の余裕が生まれることになります。

自由気ままに旅行する暮らしを目指すなら、このくらいの規模を考えて保有戸数を維持することがポイントです。

好きなことを我慢しないセレブな暮らしを目指す

とにかく我慢せず好きなことをし、好きなものを好きなときに購入できるセレブな生活を目指すなら12戸以上の保有を考えましょう。

12戸保有している場合、月額家賃収入は51万円です。年金収入以外に51万円の収入が得られれば、セレブな生活は十分に送れるでしょう。

13戸以上保有するなら、年間の賃料収入は780万円以上ですので、粗利率85%を加味しても得られる年間収益は663万円、月額にして55万2,500円以上です。修繕費などの金額や経費を差し引いても十分な金額が残るのではないでしょうか。

このように、老後にどのような暮らし方をしたいかによって、目指すべき保有戸数の目安は変わってきます。また、マンション投資初心者であれば、最初から多くの戸数を所有することは難しいため、最初は1戸保有し、キャッシュフローに応じて保有戸数を増やしていく方法を考えるようにしましょう。

投資用マンション運用を成功に導くためのポイント

投資用マンション運用を成功に導くためのポイントとして、

・リスクコントロールを常に意識すること

・利回りだけで判断しないこと

・信頼できる賃貸管理会社を味方につけること

の3つが挙げられます。この章では、これらのポイントについて詳しく解説します。

リスクコントロールをつねに意識する

投資用マンションには、「空室リスク」「家賃滞納リスク」「修繕および老朽化リスク」などさまざまなリスクが存在します。そのため、これらのリスクをどのようにコントロールするか、その対策を怠らないようにすることが大切です。

例えば空室リスクであれば、①入居者様募集対応、②仲介対応、③管理対応(入居者様管理/建物管理)、④設備・工事対応の『4つの空室対策』を意識することが必要です。

そのほかターゲットとする入居者様の層に合った物件を保有するための立地条件を考えることも必要ですし、投資用マンションを維持していくうえでのコストを見込んだ資金計画を立てることも大切です。

さらに、最終的にその投資用マンションをどうしたいのかも考える必要があります。子どもに相続させるのか、一定の時期になったら売却するのか出口戦略の違いや不動産投資における目的により、必要な対策や優先順位も異なります。

表面利回りだけで判断しない

表面利回りとは、年間の家賃収入を物件の購入価格で割ったものをパーセンテージで表示したものです。例えば年間の家賃収入が120万円(月額10万円)で物件の購入価格が1,200万円だった場合、表面利回りは以下の式で求められます。

年間家賃収入120万円÷物件購入価格1,200万円×100=表面利回り10%

投資用マンションを購入するにあたっては、表面利回りだけで判断しないことが大切です。特に地方の物件などは区分マンション、一棟マンションともに高い表面利回りの物件が販売されていることがあります。多くの場合は、空室リスクや修繕/老朽化リスクのために物件価格が安くなっており、その結果として表面利回りが高くなっているケースです。

表面利回りの高さに飛びついて物件を購入すると、想定していたような家賃収入が得られず、その後の賃貸経営に苦労することもあります。実際に賃貸経営を開始するときの収益シュミレーションを組み立て、不動産投資の目的達成にマッチするか確認しましょう。

投資用マンションの利回りについては、こちらの記事でも詳しく解説しています。

マンション経営の利回りを徹底解説!指標の種類・平均値・計算方法を事例で確認

マンション一棟買いの成功ポイントと指標にする利回り!メリット・デメリットや注意点

実質利回り

表面利回りでは考慮されない、管理費用や経費などを考慮した利回りが「実質利回り(ネット利回り)」です。実質利回りは次の計算式で求められます。

実質利回り(%)=(年間家賃収入−必要経費)÷物件購入価格×100

表面利回りと比較すると、分母から必要経費が差し引かれていることがわかります。マンション経営にかかる費用や税金を考慮しているので、表面利回りよりも実態を反映した指標といえるでしょう。

なお、実質利回りの分母となる、年間賃料収入から必要経費(管理費用、保険料、税金など)を差し引いた額は「営業純収益」や「NOI」とも呼ばれます。よって、実質利回りの計算式は次のように表現することも可能です。

実質利回り(%)=営業純収益(NOI)÷物件購入価格×100

先ほどの物件で、管理運営に月額7万円(年間84万円)の経費がかかっているとすると、実質利回りは「(120万円−84万円)÷1,200万円×100=3%」となります。

総収益率(FCR)

実質利回りは物件の管理運営にかかる費用を見込んでいる反面、分子は表面利回りと同じ物件購入価格を使っていました。しかし、実際の取得時には、物件購入価格以外にも仲介手数料やローン関連費用、各種税金といった諸費用がかかります。

こうした購入時の諸費用も考慮して、より厳密な利回りを表すのが「総収益率(FCR:Free & Clearly Return)」です。FCRは、以下の計算式を用いて求めます。

FCR(%)=営業純収益(NOI)÷投資総額(物件購入価格+購入費用)×100

先ほどの物件を購入する際、物件購入価格×10%の諸費用(120万円)がかかったとすると、FCRは「(120万円−84万円)÷(1,200万円−120万円)×100≒3.3%」です。この結果からも分かるとおり、数値は「表面利回り>FCR>実質利回り」の順で大きくなります。

自己資本利回り(CCR)

不動産投資では多くの場合、物件購入に不動産投資ローンを活用します。ローンを使って運用するときに注目すべき指標が「自己資本利回り(CCR:Cash on Cash Return)」です。CCRは次の計算式で求めます。

CCR(%)=年間キャッシュフロー÷自己資本×100

分子の年間キャッシュフローとは、営業純収益(NOI)から年間ローン返済額を差し引いた額のことで、オーナー様の手元に実際に入るお金を指します。分母の自己資本とは、物件購入時に投じた頭金などの自己資金のことです。つまりCCRは、投資した自己資金をどれだけの効率で運用できているかを表す利回りと言い換えられるでしょう。

不動産投資は、金融機関からの融資を活用することで、少ない自己資本で大きなリターンを狙えるのが大きな特徴です。これを「レバレッジ効果」といいますが、CCRはまさにレバレッジ効果の大きさを示す指標ともいえます。

投資収益率(ROI)

CCRと並んで、不動産投資の効率性を示す指標として重視されるのが「投資収益率(ROI:Return On Investment)」です。CCRは投資金額のうち自己資本にのみ着目していましたが、ROIは融資も含めた総投資額に対する投資効率を表します。具体的な計算式は次のとおりです。

ROI(%)=年間キャッシュフロー÷投資総額(自己資本+借入額)×100

例えば、500万円の自己資本を投資する場合で考えてみましょう。物件Aは購入費用総額1,500万円・年間キャッシュフロー36万円、物件Bは購入費用総額2,500万円・年間キャッシュフロー70万円だったとします。

このとき、物件AのROIは「36万円÷1,500万円×100%=2.4%」、物件BのROIは「70万円÷2,500万円×100%=2.8%」です。両者を比較すると、1,000万円を借り入れて物件Aを購入するよりも、2,000万円を借り入れて物件Bを購入したほうが、投資効率が高い(レバレッジ効果が大きい)ということがわかります。

ローン定数(K%)

「ローン定数(K%)」は、ローン残高に対する年間返済額の割合を示す指標であり、以下の計算式で求められます。

ローン定数(K%)=ローンの年間返済額÷ローン残高×100

ローン定数が高いほど、残高に対する年間返済額の割合が高い=返済負担が大きい、と考えられるでしょう。不動産投資ローンに限らず、ローンを借り入れる際は金利に目が行きがちですが、実際には返済期間の長さによっても返済負担は大きく変わります。

例えば、2,000万円の不動産投資ローンを金利1.0%・返済期間10年で借り入れるケースA

と、金利2.0%・返済期間25年で借り入れるケースBでK%を比較してみましょう。

実際に計算してみると、ケースAのK%は「約210万2,400円÷2,000万円×100≒10.5%」、ケースBは「約101万7,200円÷2,000万円×100≒5.1%」。ケースBのほうが金利は高いものの、返済期間が長いため、より多くのキャッシュフローを残せるのです。

イールドギャップ

「イールドギャップ」は、総収益率(FCR)と上述のローン定数(K%)の差分にあたる指標です。計算式も次のように表せます。

イールドギャップ(%)=総収益率−ローン定数(K%)

オーナー様がマンションに投資して得られるキャッシュフローは、大きく「自己資本に対するキャッシュフロー」と「不動産投資ローンの借入分に対するキャッシュフローの一部」から構成されます。

後者については、借入分に対するキャッシュフローからローンを返済し、残りがオーナー様の手元に入るという流れです。当然、毎月のローン返済額が少ないほど、オーナー様の手元に入るキャッシュフローの金額は大きくなります。

言い換えれば「自己資本の割合をなるべく大きくする(借入額の割合を小さくする)」か「毎月のローン返済額を小さくする(ローン定数を小さくする)」ことで、キャッシュフローを増やせるというわけです。

とはいえ、自己資本の割合を大きくしすぎるのはリスクをともないます。現実的には、低金利で長期間のローンを組み、イールドギャップを高めることが収益性アップのポイントになるのです。

正味現在価値(NPV)

投資の世界では、将来得られる収入は現在の同じ額よりも価値が低いと考えます。なぜなら、現在手元にある資金は運用すれば価値を高めることができるため、将来得られる同額の収入よりも大きな価値があると見なせるからです。

投資判断の基準として、この考え方を盛り込んだ指標が「正味現在価値(NPV:Net Present Value」です。具体的には、物件が生み出す将来的なキャッシュフローを現在価値に割り戻したものから、物件購入時の投資金額を差し引いて算出します。現在価値へ割り戻す際に使用する割合のことを「割引率」と呼びます。

たとえ、投資して一定の収益を得られるとしても、NPVがゼロになるようでは投資する意味がありません。時間によるリスクを考慮に入れた指標であるNPVは、出口戦略までも計算に含むものであり、投資判断の基準としての精度は高いといえるでしょう。

内部収益率(IRR)

「内部収益率(IRR:Internal Rate of Return)」は、NPVがゼロになる割引率を指します。IRRが高い物件は、より高い割引率でも長期的にキャッシュフローを得られるということを意味し、早い段階で投資分を回収できるでしょう。この指標もNPVと同じく、単年の利回り計算では考慮されない、時間的価値を考えている点が特徴となっています。

IRRの計算方法はかなり複雑ですが、エクセルのIRR関数を使用すれば、シート上で簡単に計算することも可能です。

信頼できる賃貸管理会社を味方につける

マンション投資では信頼できる賃貸管理会社を味方につけることが成功に導く最大のポイントになります。信頼できる賃貸管理会社は、管理業務だけでなく賃貸経営全体をサポートしてくれるため、売却時の出口戦略や税金や相続などの悩みも合わせて相談できます。

賃貸経営のお悩みをトータルサポートする賃貸管理会社を味方につけることで、安心してマンション投資を行えるでしょう。特に、空室対策に強い賃貸管理会社を選ぶことは必須といえます。

賃貸管理会社を選ぶ際には、公式サイトで実績や対応の迅速さ、提供しているサービスの内容などを確認し、自分に合っているかどうかを判断することはもちろん、心から信頼できると思える会社を選び、味方につけるようにしましょう。

投資用マンションについてのまとめ

区分マンション投資と一棟マンション投資は性格がかなり異なります。それぞれにメリット・デメリットがあるため、オーナー様の投資目的に応じて、適切なほうを選ぶようにしましょう。

物件に投資すべきか否かを判断するにあたっては、表面利回りだけでなく、実質利回りやFCR、NPVといった複数の指標をチェックすることが重要です。どれか一つの指標に頼らず、総合的に判断することで、投資に適した優良な物件を見極められます。

そしてマンション投資を成功させるために重要なポイントは、オーナー様のご事情に寄り添い、賃貸経営をサポートしてくれる信頼できる賃貸管理会社を味方につけることです。

【リロの不動産】は、①入居者様募集対応、②仲介対応、③管理対応(入居者様管理/建物管理)、④設備・工事対応の『4つの空室対策』のノウハウがあり、管理オーナー様の優良物件が循環する、投資用マンション・アパートの売買ネットワークを保有しております。

マンション投資の売買や管理にお悩みの際は、ぜひ【リロの不動産】にご相談ください。

関連する記事はこちら

失敗しない不動産投資の秘訣とは?メリットとリスクを徹底検証!

マンション投資を徹底解説!成功のポイントとメリット・デメリット!

【完全ガイド】賃貸経営の成功法則!不動産投資で稼ぐための全知識

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

不動産投資情報おすすめの不動産投資の種類を事例で解説!メリット・リスク・成功のコツまで網羅2026.01.01不動産投資にはさまざまな種類がありますが、自分にとって一番合っている投資方法はど…

コラム

不動産投資情報おすすめの不動産投資の種類を事例で解説!メリット・リスク・成功のコツまで網羅2026.01.01不動産投資にはさまざまな種類がありますが、自分にとって一番合っている投資方法はど… -

コラム

不動産投資情報不動産投資のレバレッジ効果を事例で解説!自己資本利回りの仕組みとリスク・注意点2026.01.01「不動産投資の優位性はレバレッジにあり」と聞いたことがある方も多いのではないでし…

コラム

不動産投資情報不動産投資のレバレッジ効果を事例で解説!自己資本利回りの仕組みとリスク・注意点2026.01.01「不動産投資の優位性はレバレッジにあり」と聞いたことがある方も多いのではないでし… -

コラム

不動産投資情報不動産投資に強い税理士の選び方!費用相場・メリット・注意点を解説2026.01.01不動産投資を始め収入を得るようになると、不動産投資の収入に対する確定申告が必要に…

コラム

不動産投資情報不動産投資に強い税理士の選び方!費用相場・メリット・注意点を解説2026.01.01不動産投資を始め収入を得るようになると、不動産投資の収入に対する確定申告が必要に… -

コラム

不動産投資情報不動産投資は誰に相談する? 損をしないための準備と売却・相続事例から学ぶポイント2026.01.01はじめての不動産投資には、さまざまな不安があるものです。運用をスタートしてからも…

コラム

不動産投資情報不動産投資は誰に相談する? 損をしないための準備と売却・相続事例から学ぶポイント2026.01.01はじめての不動産投資には、さまざまな不安があるものです。運用をスタートしてからも…