不動産投資は難しい?向いている方の目的や属性から分かる特徴とは

2025.01.16

不動産投資は、まず不動産を所有(購入)することから始まります。不動産を購入するとなるとハードルが高いように思われがちですが、経営者や医者、弁護士などの高所得者以外にも、会社員や公務員でも始められる人気の投資方法です。ハードルが高いと感じやすい不動産投資を成功させるために、向いている人の特徴を知りたいと考える方も多いでしょう。

この記事では、実際に不動産投資を行っている方の目的や特徴、不動産投資に向いている方・向いていない方の特徴、不動産投資を始める前の注意点について解説します。不動産投資に興味がある方は、ぜひ参考にしてください。

▼この記事の内容

●不動産投資とは、マンションやアパートなどを購入して第三者に貸し出し、家賃収入を得て利益を生み出す投資方法のこと

●不動産投資は建物や入居者様の管理を賃貸管理会社に委託でき、手間をかけずに本業に支障をきたすことなく運用できる

●不動産投資をしている方の属性は「世帯年収500万円以上」「30〜50代」「会社員」などが多い

●不動産投資に向いている方の性格は「長期的に物事を考えられる」「勤勉で真面目、几帳面」「決断力や行動力がある」「冷静な判断ができる」などがある

●不動産投資は性格や属性によって向き不向きがあるものの、事前準備次第で向いている方になることもできる

目次

不動産投資とは

不動産投資とは、マンションやアパートなどを購入して第三者に貸し出し、家賃収入を得て利益を生み出す方法を指します。いわゆる「大家さん」の立場になるということです。

投資対象となる不動産は、区分マンション、1棟アパート・マンション、戸建て、オフィス、店舗、駐車場及びコインパーキングなどさまざまあります。不動産の購入には融資が利用できるので、比較的少ない自己資金でスタートできます。特に、中古の区分ワンルームマンションは、初心者でも始めやすい投資先として人気です。

長期的に安定した家賃収入(インカムゲイン)が見込めるうえ、売却のタイミングによっては売却益(キャピタルゲイン)も期待できます。投資である以上いくつかのリスクはありますが、しっかりとした対策を行うことで不測の事態を最小限に抑えることが可能です。

不動産投資のリスクや対策については、以下の記事で詳しく解説しています。投資対象の物件で悩んでいる方や、成功につながる秘訣を知りたい方はあわせてご覧ください。

■参考記事

失敗しない不動産投資の秘訣とは?メリットとリスクを徹底検証!

不動産投資をするメリット

不動産投資は専門知識が必要となるため、一見すると「手間がかかるのではないか」「多くの資金が必要になるのではないか」と不安になる方もいらっしゃいます。しかし、不動産投資は次のようなメリットがあり、本業の仕事に支障をきたすことなく、長期的な収益を得やすいことも特徴の1つです。

・本業に支障なく運用できる

・融資利用が可能

・日々の値動きに一喜一憂しなくてすむ

ここからは、不動産投資のメリットについて詳しく解説していきます。

本業に支障なく運用できる

不動産投資の主な業務は、物件や入居者様の管理です。 例えば、日々の清掃・メンテナンスや契約更新手続き、家賃の入金確認、物件の修繕計画策定、原状回復工事の手配などが挙げられます。また物件の維持や大規模修繕に必要な費用を想定し、経営資金の管理も行わなければなりません。

不動産投資はさまざまな業務を行う必要があり、一見すると多くの手間がかかると思われがちです。しかし、業務を賃貸管理会社に任せ、無理なく賃貸経営に携わっているオーナー様は多くいらっしゃいます。外部のサポートを得られるため、株やFXなどほかの投資方法と比べて日常の手間が少ないことが特徴です。

実際に、投資目的で不動産を所有するオーナー様の中には、別の仕事をしている方や副業として始めた方も少なくありません。現在公務員や会社員として働いている方も、本業に支障をきたすことなく運用できる可能性があります。

融資利用が可能

不動産投資は、金融機関から融資を受けて物件を購入することが可能です。賃貸物件のオーナー様は、貸家業や不動産貸付業という業種に該当し、物件の購入費用は事業に必要な経費とみなされます。「今すぐまとまったお金を準備できない」「初期費用を抑えたい」という場合にも、比較的始めやすい投資方法といえるでしょう。

融資を利用して不動産を購入する大きなメリットの1つとして、初期費用を抑えて投資を始められることが挙げられます。融資で自己資金を増やし、レバレッジ効果によって多くの収益を得られるケースもあります。空室をなくし入居率の高い状態を継続して運用できれば、月々の家賃収入でローンを返済していくことも可能です。

日々の値動きに一喜一憂しなくてすむ

株やFXで利益を出すには、株価や為替の値動きを逐一チェックしなければなりません。目を離している間に価格変動があったり、売却のチャンスを見逃したりすると損失が生じる可能性があるからです。しかしチャートを確認する作業は、本業で別の仕事をしている方にとっては負担となる可能性があり、なかなか手を出しづらいという意見も見受けられます。

一方、不動産投資は月々の家賃収入で長期的な収益を得る方法です。日々の値動きに気を配ったり、短期間での売買を繰り返したりする必要はありません。本業で忙しい方や、多くの労働時間を確保できない方でも安定した収益を得やすいでしょう。

不動産投資をするリスク

不動産投資は、入居者様が集まらければ収益を得ることができません。また、建物は築年数の経過とともに老朽化が進む傾向にあるため、修繕や設備の入れ替えなどに多くの費用がかかる可能性もあります。以下では、不動産投資をするうえで注意しておきたいリスクについて紹介します。

5つのリスクがある

投資目的で賃貸経営を行うとき、主に注意するリスクは以下のとおりです。

・空室リスク

・修繕・老朽化リスク

・家賃滞納リスク

・災害リスク

・金利上昇リスク

物件の適切な管理ができておらず、日々の清掃が行き届いていない、定期的なメンテナンスを怠った、入居者ニーズとマッチしていない、などの理由から上記のようなリスクが発生します。

ただし、事前にあらゆるリスクを想定して対策を取ることで、リスクコントロールが可能です。 例えば空室リスクや修繕・老朽化リスク、家賃滞納リスクは賃貸管理会社との連携が効果的です。賃貸管理会社の中には、入居者募集から物件の修繕、トラブル対応などを一貫して任せられる会社もあります。加えて、空室対策を得意とする会社もあり「なかなか部屋が埋まらない」「家賃収入が低い」などの相談をすることも可能です。

災害リスクに備えるためには、自然災害の影響を受けづらい物件探しが大切です。自治体のハザードマップなどを参考に地震や洪水、土砂崩れ、津波などの被害が少ない地域を選定するとよいでしょう。また中古の建物を購入する場合は、耐震性の高い物件を選ぶことが大切です。

金利変動型の不動産投資ローンを組む場合は、金利上昇リスクにも注意が必要です。融資を受けるときは金融機関の担当者と相談し、将来の金利動向を踏まえたうえで返済計画を立てるようにしましょう。

現金に替えにくい

投資における「流動性」とは、取引の行いやすさや現金化のしやすさを表す指標です。不動産は流動性が低く、売却に時間がかかりやすい特徴があります。

株などの有価証券は売却後すぐに換金できるのに対し、賃貸経営をしている収益物件は売却に3〜6ヶ月ほどかかるのが一般的です。運用状況や不動産によってはもう少し時間がかかるものもあります。不動産は高額商品ということもあり、買い手がなかなか見つからなかったり、売買契約の締結に多くの期間を要したりするケースも珍しくありません。

流動性の高さは物件によっても異なり、人気地域や築浅の物件などは、比較的流動性が高い傾向があります。将来物件の売却を検討している場合は、流動性の高さにも着目して物件を選ぶ必要があるでしょう。

不動産投資とほかの投資・運用方法の違い

不動産投資を検討している方の中には、なかなか物件購入に踏み切れず迷っている方もいるでしょう。不動産投資以外にも多様な投資方法があり、それぞれの特徴を知ることで、自分に合うものを見極められるかもしれません。不動産投資以外に考えられる代表的な投資方法は、以下のとおりです。

・預貯金

・株式投資

・投資信託

・FX

・債券

それぞれの特徴やメリット、注意点などを解説していきます。

預貯金

銀行にお金を預けると、金額に応じた利息が支払われます。預貯金の特徴は、預けた金額が減ることのない「元本保証」があることです。万が一銀行が破綻してしまっても、1,000万円までであれば預けたお金はすべて返還されます。

預貯金のメリットは、損失リスクを抑えられることです。不測の事態があっても元本が減ることはないため、初心者の方が最初に行う投資として定期預金を選ぶケースも少なくありません。

一方、金利が低く、大きな収益が見込めない点には注意が必要です。普通預金ではなく、定期預金を選ぶことで多少金利を上げられますが、ほかの投資と比較すると大きなリターンは期待できません。

不動産投資は、預貯金と違って投資したお金が必ず返ってくるとはかぎりませんが、その分長期的に安定した収益を得られる可能性があり、比較的リスクの少ない方法で収入を得たい方にも適しています。

株式投資

株式投資とは株式会社が発行する株式を購入し、利益の一部を配当金として受け取る方法です。株式の売却益を得ることもでき、キャピタルゲインとインカムゲインの両方を得られます。

株式投資のメリットは、配当金によって安定した収益を得られる可能性があることです。また、サービス券や割引クーポンなどの株主優待を行っている企業もあり、日頃から商品やサービスを利用している方はお得感を得やすいでしょう。ただし、配当金の有無や頻度、株主優待の内容などは銘柄によって異なるため、銘柄の特徴をよく理解したうえで購入することが大切です。

株式投資で注意する点は、企業の業績だけでなく国内外の経済状況や情勢など、さまざまな要因で価格変動が発生することです。値上がりすると予想されていた銘柄が暴落し、損失となるケースも見受けられます。

不動産投資は、株式投資と違い短期間で資産価値が変動することはありません。家賃や入居者様の退去などで収入が減るリスクはあるものの、早い段階から対策を行い回避することが可能です。

投資信託

投資信託とは、金融機関に預けたお金を投資の専門家が運用し、利益を配当してもらう方法です。投資先は債権や株式、不動産などさまざまな種類があり「どの対象に投資するか」「どのように運用するか」などの運用方針は専門家が決定します。

投資信託のメリットは、投資の知識がない初心者の方でも始められることです。投資家はお金を預けるだけですみ、専門知識が求められる運用の部分をプロに任せられます。

ただし、投資に精通した専門家が運用するからといって、必ずしも収益を得られるわけではありません。株式や債券の値動き、金利や為替相場の変動などによっては元本が割れる可能性があるので注意しましょう。

不動産投資と投資信託の共通点は「資産の運用を委託できる」という点です。しかし、投資信託は国内の株式や債権、不動産などに加え、個人では投資が難しい海外の資産などにも投資できるため、リスクを分散しやすい傾向にあります。少額からの投資が可能で、多くの初期費用を必要としない点も投資信託の特長といえるでしょう。

FX

FXとは「Foreign Exchange」の略称で、正式名称は「外国為替証拠金取引」といいます。日本円をドルに換えるなど、通貨の売買によって生じる差益で収益を得る投資方法です。

FXのメリットはレバレッジ効果が高く、少額の投資で多くのリターンが狙えることです。1通貨単位で取引できる証券会社もあり、 例えば1ドル=140円であれば140円ほどから取引を始められます。基本的には手数料もなく、ほかの投資方法に比べて取引コストもかかりません。

FXの注意点は、為替相場の変動によって短時間で大きな損失が出る可能性があることです。預けたお金が0円になっても取引を終了できないため、追加で入金が必要になるケースもあります。

不動産投資と比較すると、FXは短期間で大きな収益を生みやすい投資方法ですが、投資家が負うリスクも非常に高く、長期的な利益を出すのが難しいといわれています。

債券

債券とは国や自治体、企業などが資金調達のために発行する有価証券のことです。投資家は債券を通じて企業などにお金を貸し、満期になると返金されます。投資家は満期が到来するまでの期間に受け取る利子や、債券の売却によって収益を得ます。

債券のメリットは、計画的に資金を運用しやすいことです。中にはあらかじめ利率が決まっている商品もあり、収益の見通しが付きやすく、はじめて投資をする方でも資金計画を立てやすいでしょう。

ただし、債券を発行した団体が破綻すると、お金は返金されません。国債や地方債は破綻のリスクが低いといえますが、社債を購入する場合は、格付機関の評価をよく確認する必要があります。

債券は、不動産投資に比べてリスクの少ない投資方法です。ただし、金利が高い商品は倒産リスクが高い傾向にあり、すべての債券が低リスクであるわけではない点に注意しましょう。

不動産投資をしている方の目的

不動産投資は主に家賃収入と売却益によって収益を得ることになりますが、実際に不動産投資を始めている方は目的を持って取り組んでいます。では、どのような目的で始めるケースが多いのか、また、不動産投資を行うことでどのようなメリットが期待できるのかを詳しく解説します。

資産運用

不動産や金融などの投資に興味を持つと、「レバレッジ」という言葉をよく耳にします。日本語では「てこの原理」という意味ですが、不動産投資においては、融資を活用することによって自己資金より大きな物件を購入できる仕組みのことを指します。少ない自己資金でも大きな資産を運用できるという点で、レバレッジが効きやすい投資方法といえるでしょう。

不動産投資を始めると、入居者募集や建物管理、家賃回収などの業務が発生するほか、毎年の不動産所得について確定申告を行う必要があります。ただし、賃貸管理全般を賃貸管理会社に委託したり、確定申告を税理士に依頼したりすれば、オーナー様が自ら行う業務はほとんどありません。

また、ローンの返済は基本的に家賃収入で賄えるため、他人資本で資産を持つことができる不労所得の代表的なものであり、本業への支障が少ないことから会社員や公務員の副業としても人気を集めています。

相続税及び節税対策

不動産投資は相続税対策にも有効です。相続が発生したとき、現金や預貯金は額面そのままが相続税の課税対象になります。一方、不動産の相続税評価額は実勢価格ではなく路線価や固定資産税評価額をもとに計算されるため、課税対象額は実勢価格(時価)の7~8割程度です。

土地部分については、相続税評価額を50%減額できる「小規模宅地等の特例」という制度があるほか、賃貸用の土地・建物は所有者の資産でありながら自由に使えないという理由により、借地権割合と借家権割合が加算されてさらに評価額が下がります。

日本の所得税は、課税所得金額が大きくなるほど税率が高くなる、いわゆる「累進課税制度」が採用されています。高額所得者であるほど重税感を感じた経験があるのではないでしょうか。

不動産を活用した節税対策は非常に有効なため、多くの方が検討しています。正しい税金対策=タックスマネジメントを行いながら、資産を拡大することができるのは大きな魅力の一つといえるでしょう。

【参考記事】

知っておくべき相続税対策! 不動産を活用した節税の仕組みを解説

【高額納税者必見】高所得者向け節税対策とは? 不動産投資と資産管理会社

年金対策

少子高齢化が進む日本では、生産年齢人口(15~64歳)の減少が大きな問題となっています。将来人口推計によると、2050年には65歳以上の高齢者1人を1~2人の現役世代(20~64歳)で支える時代が到来します。公的年金制度は社会保険料・税金・年金積立金によって成り立っているため、制度そのものが破綻することはないとされていますが、年金だけで生活することは難しいでしょう。

超低金利が続く現在の日本では、銀行にお金を預けていても増えることがありません。預貯金を元手に不動産投資を始めれば、家賃収入という副収入が得られるほか、売却してまとまった現金を手に入れることもできます。老後は年金と家賃収入で、日々の生活に少しの余裕ができるでしょう。老後の生活資金確保を目的に、不動産投資を始める方が多いのが現状です。

生命保険がわり

不動産投資ローンを提供している金融機関の多くは、団体信用生命保険(団信)に加入することを契約の条件としています。ローン返済中に契約者が死亡したり高度障害状態になったりした場合、残債は保険から支払われ、不動産は家族の資産になる仕組みです。

相続後、そのまま賃貸経営を継続して家賃収入を得ることもできますし、売却してまとまった現金に換えることもできます。保険金のように現金が手に入るわけではありませんが、お金にかわる不動産を残せるという意味で、生命保険のかわりに不動産投資を行う方が多く見られます。

実際に多い不動産投資家の特徴

実際にはどのような方が不動産投資を行っているのでしょうか。ここでは、不動産投資を行っている投資家に多く見られる特徴を紹介していきます。

年齢層は30~50代が多い

不動産投資家に多い年齢層は、30~50代が中心となっています。不動産投資ブームの影響もあり、30代前半から始める方も珍しくありません。投資用物件の購入には融資を利用するのが一般的です。融資の申し込みを受けた際、金融機関では年収や職業、勤続年数、年齢などを審査して融資の可否や融資可能額を決定します。

融資要件の緩和も理由の1つですが、30~50代は審査に通りやすい条件が揃っている方が多いことから、不動産投資経験者の年齢層に関係しているものと考えられます。属性にもよりますが、金銭面やライフステージの面で資産形成の選択肢が豊富な点から、40~50代が不動産投資に適した年齢といえるでしょう。

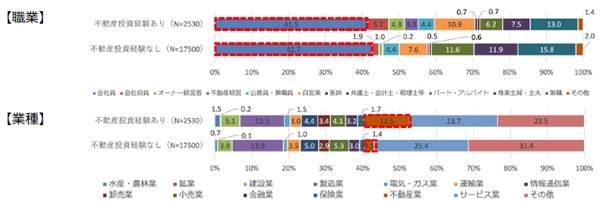

会社員が多い

不動産投資経験者の職業では、会社員(41.5%)が半数近くにのぼる結果となっています。次に、会社役員や経営者、自営業、弁護士など士業の職業に就く高所得者の方(26.1%)が3割近くに及んでいます。業種別では製造業とサービス業が多い傾向にありますが、不動産投資経験がない方に比べて不動産業の割合が増えていることが特徴的です。

出典:個人投資家への不動産投資に関するアンケート調査結果について|国土交通省

大きなお金が動く不動産投資ですが、初心者でもチャレンジしやすい投資といわれています。比較的敷居の低い区分ワンルームマンション投資から始めて、徐々にステップアップしていく不動産投資家も多く見られます。

世帯年収500万円以上が多い

不動産投資経験がある方の世帯年収は、60%以上が世帯年収500万円以上となっています。中でも最も多いのが500~800万円未満で22.9%、次いで1,000~1,500万円未満の16.8%と、不動産投資を始めるのに世帯年収のハードルはそれほど高くないといえます。

出典:個人投資家への不動産投資に関するアンケート調査結果について|国土交通省

後ほど詳しく解説しますが、世帯年収の割合についても融資審査が関係しているものと考えられます。不動産投資はレバレッジを効かせられる投資方法です。はじめの自己資金は少額でも融資を受けて高額な物件を購入し、多くの家賃年収を得て年収をアップさせることができます。

不動産投資に向いている方の特徴

投資には株や投資信託などいくつかの種類がありますが、それぞれ方法が異なり、人によって向き・不向きがあります。では、不動産投資に向いている方とはどのような人のことを指すのか、属性と性格に分けて特徴を紹介します。

属性

投資用物件の購入には融資を利用することが多いため、金融機関の審査に通りやすい方は不動産投資に向いているといえるでしょう。金融機関の審査で高評価を得られやすいのは、主に次の4つの特徴に当てはまります。

● 高収入

● 勤続年数が長い

● 収入が安定している職業についている

● 金融資産が多い

高収入

融資審査では本人に返済能力があるかどうかが厳しくチェックされるため、収入が高いことは審査に好影響を与えます。経営者や医者、弁護士など高い収入が得られている方は、返済に充てられる資金が多いため融資の承認が下りやすいといえるでしょう。

金融機関によっては融資の申し込みに「年収700万円以上」などの要件を設けていることもあり、物件規模の小さい区分マンションオーナーでも、年収500万円以上であることが一般的です。高収入であればあるほど融資を活用して多くの不動産を所有し、複数物件の賃貸経営をしている方が多い傾向にあります。

勤続年数が長い

融資を受けて投資用物件を購入する場合、返済は10年以上の計画になるのが一般的です。そのため、長期で安定した収入が得られているかどうかも重要視されます。同じ会社での勤続年数が長いほど「安定した収入が期待できる」と評価され、融資審査で有利に働くでしょう。

年収と同じように勤続年数を融資の申し込み要件にしている金融機関もあり、3年以上の勤続年数が必要とされることが多い傾向にあります。

収入が安定している職業についている

融資を受けられるかどうかの判断材料として、収入が安定している公務員などの職業に就いていると、プラスに働くことが多くなります。先述のとおり、不動産投資の返済計画は長期になることがほとんどなので、高収入ではなくても「安定した収入がある」という点が、金融機関に向けて大きなアピールポイントとなるでしょう。

金融資産が多い

収入や職業などの判断材料のほか、金融資産の保有額も融資審査の高いポイントになります。不動産投資ローンの返済原資は家賃収入ですが、空室や家賃滞納が発生したときには自己資金から返済を続けなくてはなりません。そのため、返済に充てられる預貯金や株式などの資産があることは金融機関に高く評価され、審査に通りやすいとされています。

性格

成功している不動産投資家には、性格にある特徴が見られます。次のような性格の方は不動産投資向きといえるでしょう。

● 長期的に物事を考えられる

● 勤勉で調べることが好き

● 真面目で几帳面

● 決断力・行動力がある

● 冷静な判断ができる

長期的に物事を考えられる

不動産投資には長期的な視点が必要です。物件購入に融資を利用できるとはいえ、頭金や登記費用などの諸費用が購入時にかかるほか、毎月のローンの支払いやランニングコストなどの支出があるため、マイナスからのスタートとなります。短期的な収支計画では支出分の回収が難しく、また突発的な出費に備えてある程度の事業資金を蓄えておく必要があります。

年数が経てば建物の修繕や設備交換などに費用がかかりますし、空室期間が長引く可能性や家賃滞納が発生する可能性もゼロではありません。あらゆる事態を想定し、出口戦略まで含めた長期的な収支計画を立てられる方は不動産投資に向いているといえるでしょう。

勤勉で調べることが好き

不動産投資では、オーナーとして物件や入居者管理の業務が重要です。賃貸経営に関わる業務は賃貸管理会社に委託できますが、任せきりにするのはおすすめできません。賃貸管理会社の対応によっては空室の増加につながる可能性もあり、長期に安定した不動産投資を行うには専門的な知識やノウハウが必要です。

リスク対策には、周辺の競合となる物件のリサーチや入居者ニーズの調査など、情報収集力も必要になるでしょう。不足している知識をつける努力や分からないことを調べる努力ができる方は、不動産投資に向いているといえます。

真面目で几帳面

もともと真面目な性格であり物事に几帳面に取り組める方は、不動産投資に向いています。入居率を高める目的でリフォームを行うとしても、準備不足のまま着手すると期待した結果にはならないでしょう。

目的を達成するには、どのような部屋が好まれるのか賃貸市場のニーズを調べたり、リフォームにかかる資金をコツコツ蓄えたりするなど、あらかじめ計画を立てて準備する必要があります。物件を買い増しして事業を拡大するにも計画性が必要です。自分なりに計画を立て、少しずつ目標を達成していく真面目さや几帳面さは、不動産投資で成功するために欠かせない資質といえるでしょう。

決断力・行動力がある

不動産オーナー様は、物件の購入・管理業務・売却など、都度決断が必要になります。不動産会社や賃貸管理会社に相談してアドバイスを受けることはできますが、決断するのは自分です。「不動産は水もの」という言葉があるように、魅力的な物件はすぐに誰かの手に渡ってしまいます。

気になる物件があればすぐに現地調査に行き、買付証明書で購入の意思を示すなどの行動力が求められます。管理や売却についても同じことがいえるでしょう。

タイミングを見極めて決断することで、損失やリスクを防げたり、売却益が得られたりするかもしれません。大事な場面で決断できたり行動できたりすることが、不動産投資を成功に導きます。不動産投資をしている目的が明確であれば、決断力や行動力は自然と身につくでしょう。

冷静な判断ができる

冷静な判断ができる方は、客観的な情報をもとにした合理的な物件選びができます。直感や印象などをあてにすると、後々思わぬリスクが発覚する可能性があるため、注意が必要です。物件選びは次のような情報を調査する必要があり、「何となく気に入ったから」「建物の第一印象がよかったから」などの理由で選ぶのは得策ではありません。

・周辺や競合物件の家賃相場

・利回り

・築年数

・賃貸ニーズ

・収支シミュレーション など

近隣の競合物件や地域の賃貸ニーズなどを調査することは、家賃や設備、間取りなどの条件を決めるときにも役立ちます。また、競合との差別化を図る設備を導入したり、適正な家賃を設定したりすることは、空室対策にも効果的です。物件を購入した後も常に新しい情報を収集し、経営状況に応じた適切な判断ができるようにしましょう。

不動産投資に向かないといわれる方の特徴

一方で、不動産投資に不向きな方にも一定の特徴が見られます。属性と性格の両面から、向かない理由を探ってみましょう。

属性

金融機関で融資を受けられない場合、100%自己資金で物件を購入しなくてはならず、十分な資金ができるまで不動産投資を始めることができません。融資審査において不利とされる条件は、主に次の2つです。

● 年収が低い

● 信用情報に傷がある

年収が低い

年収が少ない場合、返済能力に不安があるとみなされ、融資の審査に通りにくい傾向にあります。金融機関ごとに基準は異なりますが、審査に通りやすい年収の目安は500万円以上または700万円以上とされるのが一般的です。

年収500万円未満でも融資を承認する金融機関もありますが、高い金利や多額の自己資金など厳しめの条件が提示されるケースが多くなります。年収が低いと借入可能額も少なくなるため、物件の選択肢も狭まり、ノウハウがなければ運用は難しくなるでしょう。

信用情報に傷がある

信用情報に傷がある場合、不動産投資にかぎらずローンを組むことは難しくなります。信用情報とは、指定信用情報機関で管理される個人情報で、クレジットやローンの契約・申し込みなどに関する客観的な取引事実が登録されているデータです。

債務整理、保証会社による代位弁済、2~3ヶ月以上にわたる返済の延滞などは信用情報に「事故」として登録され、解消されるまでは新規借入などに制限がかけられます。過去に思いあたることがある場合は、物件購入に融資は利用できないと考えたほうがよいでしょう。郵送やインターネットで各情報機関に開示請求ができるので、気になる方は事前に確認することをおすすめします。

性格

不動産投資を始めることは不動産貸付業で起業することを意味します。性格面で次のような特徴が強い方は、不動産投資には向いていないかもしれません。

● 行動力がない

● リスクを負いたくない

● 他人の意見に流されやすい

● 決断するのが苦手

● 短期間で多くの利益を出したいと考えている

行動力がない

不動産投資で成功するには、自ら学び考え、自分の責任で決断・行動する必要があります。不動産会社に勧められるがままに物件を選び、購入後の管理を賃貸管理会社に任せきりでは、事業の主導権を他人に握られているようなものです。自分で決断や行動ができない方は他人の意見に流されやすく、不利益を被る可能性があります。

また、不動産投資をしている目的が不明瞭な方も、どのような判断を下せばよいか分からず他人の意見に流されがちです。思い描いていたこととは違う未来になる可能性があるため、大きなお金が動く不動産投資は避けたほうがよいかもしれません。

リスクを負いたくない

不動産投資には一定のリスクがつきものです。融資を利用でき、少ない自己資金でも始められることは不動産投資のメリットの1つですが、不動産の金額はそれなりになります。借入が多くなることは、リスクを背負ってのスタートともいえるでしょう。

運用中は空室や家賃滞納で収支に狂いが生じるリスクや、建物の老朽化で修繕費がかさむリスク、火災や自然災害によって建物が被害を受けるリスクなど、さまざまなリスクが考えられます。しっかりとしたリスクヘッジができていれば損失を少なく抑えられますが、適切な対策をしないまま賃貸経営を続けると大きなダメージを負うことになるでしょう。

そもそも投資はリスクとリターンがセットになったものであり、リスクなしでハイリターンが狙える方法はありません。リスクは一切負いたくないという方は、不動産投資のみならず投資そのものに向いていないといえます。

他人の意見に流されやすい

不動産投資を行う過程で、身近にいる経験者に相談に乗ってもらったり、不動産業者からアドバイスを受けたりする場面もあるでしょう。不動産投資に関する知識が浅い場合、他人の意見に惑わされ「自分の意思で決断できない」「誰かに決めてもらいたい」と思うかもしれません。

他人の意見を参考にするのは悪いことではありませんが、その都度目的や意思を変えると経営の軸がずれてしまいます。他人の意見を鵜呑みにしすぎず、最終的な判断はオーナー様が行うようにしましょう。

決断するのが苦手

不動産投資では「決断を先送りにしてしまい、好条件の物件が売れてしまった」「目先の利益を優先しリスクのある決断ができない」などの後悔が多く見られます。いざというときにスピード感のある決断ができないと、せっかくのチャンスを逃してしまうかもしれません。

特に物件購入で妥協すると、目的に合う不動産投資ができなくなる可能性があります。不動産投資はさまざまなリスクをともなうものではありますが、適切なタイミングで決断する勇気が必要です。結論を先延ばしにしがちな方は、よりリスクの少ないほかの投資方法を検討する必要があるでしょう。

短期間で多くの利益を出したいと考えている

不動産投資は長期にわたって運用することで、安定した収益を目指す投資方法です。融資を利用すれば自己資金は少額ですみますが、家賃収入でローンを返済していく必要があります。加えて物件の維持管理や入居者募集、税金などの費用がかかるため、すぐに高いリターンを得るのは難しいでしょう。

短期間で高い収益を得たい場合は、ほかの投資方法を選択するのも1つの方法です。 FXや株式投資などは、不動産投資よりも短期的な収益を得やすいでしょう。ただし、短時間で損失が膨らむ可能性もあり、多くのリスクがともなう点に注意が必要です。

不動産投資で後悔しやすいポイント

前述のとおり、不動産投資は性格や属性などによって向き不向きの特徴が異なります。軽い気持ちで始めたものの思うように収入が得られず、悩んでしまうオーナー様は珍しくありません。不動産投資で後悔しやすいポイントとして、次のようなケースが挙げられます。

・表面利回りだけで物件を選んだ

・節税目的のみで不動産投資を始めた

・不動産会社の言葉を鵜呑みにした

なぜ後悔してしまうのか、それぞれ原因と対策を把握しておきましょう。

表面利回りだけで物件を選んだ

不動産投資における利回りとは、物件の購入価格に対して年間でどれだけの家賃収入が得られるかを表した割合です。利回りには「表面利回り」と「実質利回り」があり、不動産投資では実質利回りが重要視されます。表面利回りは経費が差し引かれておらず、実質利回りに対して数値が高くなるためです。表面利回りを見て物件を購入したものの「修繕費用などが膨らみ収益を得られない」「期待していた利回りに満たない」というケースも少なくありません。

不動産会社の広告などには、表面利回りが掲載されているケースが一般的です。「実質利回り・表面利回りどちらの数値か」「実質利回りの場合、含まれている経費は何か」などを問い合わせ、実質利回りを計算したうえで物件を検討するとよいでしょう。

節税目的のみで不動産投資を始めた

不動産投資を行うオーナー様の中には、節税目的で始める方も少なくありません。しかし、節税だけを目的にすると、誤って収益性の低い物件を購入してしまう可能性があるため注意が必要です。

不動産投資が節税になる理由は、建物の購入費用を減価償却費として計上できるからです。1年に計上できる減価償却費の額が高い、または減価償却できる期間が長いほど所得を圧縮でき、節税効果を高められます。

したがって、不動産投資をするオーナー様の中には「節税のために耐用年数の長い中古マンションに投資しよう」「多くの減価償却費を計上できる木造アパートがよい」など、節税重視で物件を選ぶ方もいます。節税効果を重要視するあまり、収益性を確認しておらず、経営が悪化するケースも少なくありません。特に中古の物件は想定よりも維持管理にお金がかかることもあるため、物件の特徴を総合的に判断したうえで購入を決めることが大切です。

不動産会社の言葉を鵜呑みにした

不動産会社の担当者から「こんないい物件は滅多に出ない」「この地域はこれから人口が増えて賃貸需要も上がる」などといわれ、よく調べずに物件を購入してしまうと、後悔する可能性があります。すべての不動産会社にいえることではありませんが、中には本当に物件を評価しているわけではなく、早く売り切りたいがために物件をおすすめしていることもあります。

不動産会社の魅力的な言葉を鵜呑みにした結果、入居者様が集まらなかったり、思うように収益が上がらなかったりと苦労することもあるでしょう。

不動産会社からアドバイスをもらったら、あらためて自分で物件を調査することが大切です。立地や周辺施設、近隣の家賃相場、人口の推移などを調査すると、不動産会社の言葉が信用できるものか判断できます。自分で判断すれば、改善点も見つけやすくなるでしょう。

不動産投資を成功させるコツ

ここからは、不動産投資を始める前に知っておきたい3つのポイントについて解説します。不動産投資に向いている方ともちろん向かない方も、以下のポイントを押さえることにより不動産投資を始めやすく、そして成功しやすくなるでしょう。

● 不動産投資を行う目的を明確にする

● 情報収集・リサーチを念入りに行う

● 慎重に物件選びを行う

● 事前に最低限の知識をつけておく

● 考えられるリスクを把握する

● 信頼できるパートナーをつくる

なお、アパートやマンションなどの収益物件を売買し、成功につなげた事例は以下をご覧ください。

■事例

不動産投資を行う目的を明確にする

漠然と不動産投資を行うのではなく、あらかじめ達成したい目的を明確にするとよいでしょう。不動産投資は長期の運用になるため、目的が明確でないと途中で方向性が定まらなくなり、選択を間違えてしまう可能性があります。

例えば「月〇万円以上の収益を上げる」「10年後に売却して〇万円の売却益を得る」などと、細かく目的を設定することが大切です。具体的な数字を用いたり、目標達成の期限を設けたりすることで、収支計画やリスク対策を考えるときの指標にもなるため、物件を購入する前に考えておくとよいでしょう。

情報収集・リサーチを念入りに行う

先述したように不動産投資や物件に関する知識がないまま始めると、決断のスピードが遅れたり、周りの方の意見に惑わされてしまったりするリスクがあります。物件を購入するときは、市場の相場や周辺環境、都市開発の計画などを念入りに調査し、自分の判断基準を設けておくことが大切です。

情報収集の方法としては、インターネットや書籍、セミナーなどが挙げられます。不動産会社などの専門家の意見を鵜呑みにするのではなく、あくまでもアドバイスとして受け止め、最終的には自分で調査したうえで判断するようにしましょう。

慎重に物件選びを行う

物件選びは、不動産投資の成功を決めるといってもよい重要な要素の1つです。適当に選ぶと自分の不動産投資の目標を達成できないだけでなく、今後の収入にも影響を与えかねません。物件選びで確認する項目の一例は、以下のとおりです。

・物件の築年数や外観

・共用部分が適切に管理されているか

・新耐震基準に適合しているか

・最寄駅までの距離や交通アクセス

・生活環境は整っているか

・教育施設の有無

・競合物件の入居率

・家賃相場

重要なのは物件の状況だけでなく、地域の特徴を踏まえたうえで需要を判断することです。 例えば小学校や中学校が近くに複数あり、人口の増加が見込める地域であればファミリー向けの賃貸需要が見込めるでしょう。

ファミリー需要がある地域の場合は、最寄駅から多少離れていたとしても、賃貸ニーズを獲得できる可能性があります。地域の需要に合った物件を購入することで、不動産投資の成功に大きく近づけられるでしょう。

事前に最低限の知識をつけておく

不動産投資を成功に導く秘訣は、不動産投資に関する知識や賃貸経営のノウハウを習得することです。物件を選ぶ際に、不動産会社からアドバイスをもらうのは大切なことですが、知識不足のままでは自分にとって有益な判断を下せず、不利益なことが行われていても気づくことができません。

収益性が低い物件であることを知りつつ購入を勧めてくる残念な会社や担当者もゼロではありません。物件の良し悪しが分かれば適切な判断ができるほか、担当者の対応も変わってくるでしょう。

また、賃貸経営には法律・財務・建築・マーケティングなど幅広い分野の知識が必要です。専門的とはいかないまでも、ある程度のポイントを押さえた知識がないと有事の際に適切な対応ができません。実務は賃貸管理会社に委託できても、契約など重要なシーンで最終的に決断するのはオーナー様です。

いざというときに判断を誤ることがないよう、不動産投資についての最低限必要な知識を習得するようにしてください。

考えられるリスクを把握する

不動産投資はさまざまなリスクを伴いますが、どのようなリスクがあるかを把握して対策を講じておくことで、損失を最小限に抑えることができます。主なリスクは、空室リスク、家賃滞納リスク、家賃下落リスク、修繕リスク、金利上昇リスク、災害リスクなどです。

複数あるリスクをオーナー様1人で対策していくのはとても難しいため、賃貸管理会社や保証会社を利用するなど、プロの力に頼ることも覚えておきましょう。

ただし、リスクを想定して対策していたとしても、リスクを免れられないことも起こるかもしれません。万が一のことを考えて、リスクヘッジと同時に出口戦略も考えておくことが大切です。

信頼できるパートナーをつくる

分からないことや不安なことがあったときに、相談できるパートナーがいると安心です。不動産投資の初心者でも専門的な知識を持つプロのアドバイスがもらえれば、成功の可能性が高まるでしょう。

資金計画についてはファイナンシャルプランナー、税金のことは税理士、何かトラブルが発生したときは弁護士といったように、それぞれの専門家に相談するのが確実ですが、賃貸管理会社に相談すればワンストップで悩みを解消できます。

不動産投資や賃貸経営の仕組みを知らない専門家では、本質的な問題解決になりません。賃貸管理はもちろんのこと、物件の購入・売却や相続など、不動産に関わることなら何でも相談できる賃貸管理会社を選ぶことをおすすめします。

ただし、良質で信頼できる賃貸管理会社でなければ、悩みを解消するどころかさらなる悩みを抱えてしまうことになります。会社のWebサイトで実績を確認したり、口コミを検索したりして、賃貸管理会社が信頼できるかを見極めるようにしてください。定期的にセミナーを開催している会社も多いので、実際に参加して自分の目で会社の雰囲気を確かめてみるのもよいでしょう。

まとめ 不動産投資は事前準備次第で向いている方になれる

実際に不動産投資を行っている方の多くは、年齢30~50代、年収500万円以上の会社員や公務員であることが分かりました。不動産投資に向いている方・向いていない方の特徴も紹介しましたが、「自分は向いていないから」と諦めることはありません。ポイントを押さえてしっかり準備すれば不動産投資を始めやすくなり、大きな資産をつくることも夢ではなくなります。

【リロの不動産】では不動産投資の入り口から出口まで一貫したサポートが可能なため、不動産投資を始めるのに不安を感じる方も安心してチャレンジできます。まずは相談することから始めてみてはいかがでしょうか。どのようなことでも、お気軽にお話をお聞かせください。

関連する記事はこちら

投資用マンションの基本! 保有戸数別の収益と不動産投資の成功ポイント

マンション投資を徹底解説!成功のポイントとメリット・デメリット!

不動産投資ローンと住宅ローンの違い!審査基準や注意点を徹底解説

ワンルームマンション投資のメリットとリスク!無理しない投資戦略

不動産投資のリスクとは? リスクを正しく認識すればヘッジはできる

【徹底解説】不動産投資の利回り計算! 賃貸経営を成功に導く指標とは

あなたにおすすめの不動産投資はどれ? 成功ポイントを徹底解説

【保存版】不動産投資で節税する仕組み!節税が向いている方を徹底解説

【必読】不動産投資の初心者向けに基礎知識を網羅!注意点も徹底解説

一棟アパート投資が不動産投資の成功者に選ばれる理由!判断基準を解説

不動産投資は誰に相談する?相談事例から考える不動産会社の見極め方

【初心者向け】不動産投資のメリット7選! リスクと対策を徹底解説

【種類別】収益物件からみた不動産投資の特徴!購入時の確認ポイント

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

不動産投資情報おすすめの不動産投資の種類を事例で解説!メリット・リスク・成功のコツまで網羅2026.01.01不動産投資にはさまざまな種類がありますが、自分にとって一番合っている投資方法はど…

コラム

不動産投資情報おすすめの不動産投資の種類を事例で解説!メリット・リスク・成功のコツまで網羅2026.01.01不動産投資にはさまざまな種類がありますが、自分にとって一番合っている投資方法はど… -

コラム

不動産投資情報不動産投資のレバレッジ効果を事例で解説!自己資本利回りの仕組みとリスク・注意点2026.01.01「不動産投資の優位性はレバレッジにあり」と聞いたことがある方も多いのではないでし…

コラム

不動産投資情報不動産投資のレバレッジ効果を事例で解説!自己資本利回りの仕組みとリスク・注意点2026.01.01「不動産投資の優位性はレバレッジにあり」と聞いたことがある方も多いのではないでし… -

コラム

不動産投資情報不動産投資に強い税理士の選び方!費用相場・メリット・注意点を解説2026.01.01不動産投資を始め収入を得るようになると、不動産投資の収入に対する確定申告が必要に…

コラム

不動産投資情報不動産投資に強い税理士の選び方!費用相場・メリット・注意点を解説2026.01.01不動産投資を始め収入を得るようになると、不動産投資の収入に対する確定申告が必要に… -

コラム

不動産投資情報不動産投資は誰に相談する? 損をしないための準備と売却・相続事例から学ぶポイント2026.01.01はじめての不動産投資には、さまざまな不安があるものです。運用をスタートしてからも…

コラム

不動産投資情報不動産投資は誰に相談する? 損をしないための準備と売却・相続事例から学ぶポイント2026.01.01はじめての不動産投資には、さまざまな不安があるものです。運用をスタートしてからも…