不動産投資のリスクとは? リスクを正しく認識すればヘッジはできる

2023.01.24

不動産投資に興味があり、ハジメテみたいと思っているものの、不動産投資を行うにはさまざまなリスクがあると聞き、不動産投資のスタートを迷っている方も多いのではないでしょうか。不動産投資に限らず、投資にはさまざまなリスクが存在します。そして、投資を成功に導くために大切なことは、そのリスクの内容をしっかりと理解し、リスクに対応する対策を取ることです。

今回は、不動産投資にはどのようなリスクがあるのか、リスクの種類を紹介するとともに、リスクに備える対策方法についても解説します。

目次

そもそもリスクとは何か?

そもそも、リスクとは何を意味するのでしょうか。通常使われるリスクの意味と投資におけるリスクの違いとは、どのようなものなのでしょうか。

リスクとは「不確実性」

一般的に日本では「リスク」を「危険」や「危機」などと訳されることが多く、そのため、「リスクは回避するべきもの」という考え方が根付いています。

しかし、リスクを正しく表現するならば「不確実性」という表現が適切です。実際に日本工業規格(JIS Q 31000:2019)では、リスクを「目的に対する不確かさの影響」と定義しています。「好ましい方向から好ましくない方向までの幅」がリスクの定義です。

そして、リスクマネジメントのプロセスを「コミュニケーションおよび協議、組織の状況の確定の活動。リスクの特定、分析、評価、対応、モニタリングおよびレビューの活動に対するマネジメント方針、手順および実務の体系的な適用」とし、リスクを認識、対処していく課程であると位置付けています。

このことから、リスクは「回避すべきもの」ではなく、「許容すべきもの」という表現が正確であるといえます。

リスクとリターンは比例する

投資の世界でのリターンとは、その運用商品から得られる収益のことです。プラスのリターンという言い方や、マイナスのリターンという言い方をします。

投資の世界でのリスクとは、リターンが予測できないこと、つまり、その運用商品の値動きの幅が大きいことを意味します。値動きの幅が大きい運用商品をリスクの大きい商品、逆に値動きの幅が小さい商品をリスクの小さい商品といいます。

リスクとリターンは比例の関係にあります。大きいリターンを望むなら、リスクの大きい商品(ハイリスク・ハイリターン)を選んで運用する必要がありますし、運用を行ううえでリスクをあまり取りたくないと考えるならば、リターンの少ない商品(ローリスク・ローリターン)を選んで運用する必要があります。リスクが少なく、大きなリターンが得られる、「ローリスク・ハイリターン」という運用商品は存在しません。

不動産投資におけるリスクとは

先述のとおり、投資には絶対的な安心はありません。投資商品だからこそ、元本割れするリスクを持ち合わせていますし、さまざまな不確実性(リスク)を考慮したうえで運用していく必要があります。

例えば、金融資産に該当する株式の個別銘柄投資や、FX(外国為替証拠金取引)などは、ハイリスク・ハイリターンの部類に入ります。株式は銘柄によっては短期間で大きく値上がりするときもあれば、値上り直後に大きく株価が下がることもあります。FXなども値動きが大きい運用商品として知られています。

国債や定期預金などは、ローリスク・ローリターンの部類になります。値動きの幅が少なく安全性があるものの、大きなリターンは期待できません。実際に日本国債(10年)の利回りは約0.25%(2022年11月下旬)ですし、メガバンクの定期預金の利率は0.002%(三菱UFJ銀行・2022年11月下旬)ですから、ほとんど資産が増えない運用方法であることが分かります。

不動産投資はその間に位置する「ミドルリスク・ミドルリターン」の投資商品として位置付けられています。不動産投資の種類や投資対象物件によって、リスクは異なりますが、リスクの一つ一つを見極めていけば、コントロールすることは可能です。

不動産投資にはどのようなリスクがあるのか、コントロール方法にはどのようなものがあるのかについて、次章以降詳しくみていきましょう。

空室リスクとそのヘッジ方法

まず、不動産投資のリスクとしてよく耳にする「空室リスク」。不動産投資・賃貸経営で最も大事な「空室リスク」のコントロール方法について、解説します。

空室リスクとは

空室リスクとは、物件が空室になり、家賃収入を得られなくなるリスクです。不動産投資や賃貸経営では真っ先に意識されるリスクです。

ただ、全ての不動産投資物件の空室リスクが高いわけではありません。中には空室リスクが低い物件も存在します。

空室リスクが高くなる背景として、次の要因が挙げられます。

物件が建っている地域の人口の変化

投資対象の物件が存在する地域の人口が、永遠に変わらないことはまずありません。特に首都圏で顕著な特定地域で人口が一極集中して増加する傾向が見られます。特定の地域に人口が集中するということは、逆にいえば人口が減っていく地域もあるということです。

物件地域の人口が減少傾向になると、必然と住宅需要も減少するため、結果論として空室リスクが高まります。人口の増減により地域の環境が変わることもあります。

賃貸物件の供給過剰

都市開発地域に多くみられる現象ですが、開発によって鉄道が延びたり、周辺に大きなショッピングモールができたりなど注目される地域になると、多くの賃貸物件が建設されます。一定期間を超えると、供給過剰の状況になってしまうことがあります。

過剰供給でもエリアの人気が続き、人口の流入が続くことが予想されるうちは問題ありませんが、地域によっては人口の増加率が低下し、供給過剰が進む可能性もあります。この様な状態に陥ると、いつまでたっても空室リスクが高いままの地域となってしまい、満足な入居率にならない悩みを抱えることになります。

経営状態に問題がある

人口の動きや供給過剰の予想はなかなかできませんが、空室リスクに対する対策をきちんと行っているか判断することは大切です。

空室状態を回避するには、広告宣伝を行うことや、設備に修繕を加えて物件の魅力を高めるなどの対策が必要です。このような対策を行わず、入居者様が自然と現れるのを待っているだけでは、空室を改善して入居率を高めることはできません。

空室リスクには、4つの空室対策を

空室リスクをコントロールするためには、以下の点を意識するようにしましょう。

・利便性が良く、賃貸需要のある立地の物件を選ぶ

・時代の流れや需要にあった設備や仕様を用意する

・入居付け(客付け・入居者募集)に強く、入居者様の顧客満足度を高める管理を行う賃貸管理会社に委託する

空室が続く場合は、以下の『4つの空室対策』ができているか確認しましょう。

・入居者募集対応

・賃貸仲介対応

・管理対応(入居者様管理/建物管理)

・設備・工事対応

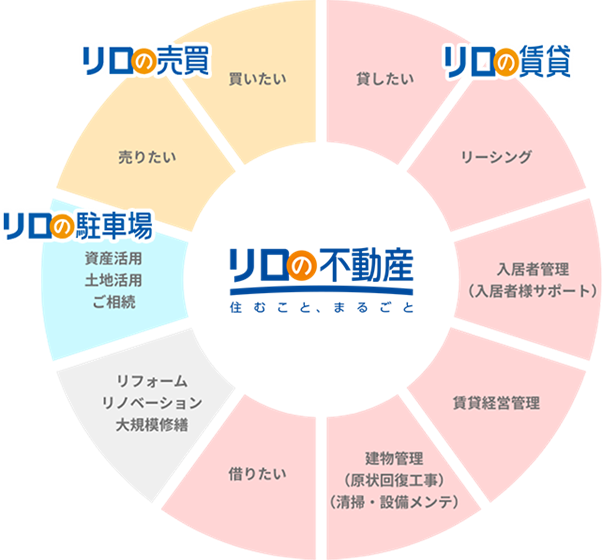

ご紹介した『4つの空室対策』とは、【リロの不動産】が考案した空室発生の代表的な要因を解決するフレームワークです。賃貸経営に不可欠な4つの要素に関連する対策を指しており、安定したアパート経営・マンション経営を継続させるためには『4つの空室対策』の優先順位や実施のタイミングなど、オーナー様の状況に合わせて対応することが大切になります。

ここでは入居者募集についての取り組みをご紹介します。

入居者募集では経験豊富なスタッフが近隣の競合物件調査を行い、賃貸経営データを活用してオーナー様の物件優位性を把握します。入居者様の募集計画を策定し広告掲載する際にも、物件とターゲットがマッチする独自の表現で対応します。

家賃下落リスクとそのヘッジ方法

物件に何も手を加えずにいると、競合物件の優位性が目立つので、家賃が減少し続けてしまいます。建物の経年劣化による不利益は至極まっとうなため、避けられません。だからこそ、大切なポイントを押さえ、確実に対応しましょう。

家賃下落リスクとは

一般的に、収益物件は建物の経年変化が進むと家賃が下落していきます。特に新築時には高めの家賃設定が期待できますが、一定の築年数までは家賃が下落します。さらに入居者様が退去し、入居者ニーズを満たせず、近隣エリアの競合物件と乖離する募集条件のままだと、入居者様が見つからず、家賃が下落し続けるリスクになります。

最終的に長期空室につながるリスクが高いため、できることから確実に対応することが重要です。

家賃下落リスクは、空室リスクとも連動しており、賃貸需要のない地域や、空室になりそうな物件は家賃が下がりやすくなります。

ちなみに、新築~築25年の賃料下落の動きをみると、築3年ごろまでが家賃の下落率が高く、その後は築10年までに-20%まで下落します。その後、築20年までは下落幅が少なくなり、築20年を超えると家賃の下落はほぼなくなることがわかっています。

家賃が下落することにより、毎月の家賃収入が減る結果を招きます。そのため、家賃が下落するスピードを緩やかに抑えるリスクコントロールも必要不可欠な対策になります。

家賃下落リスクの対策

家賃下落リスクをコントロールするためには、空室リスクへの対策と同様に、利便性が良く賃貸需要がある立地の物件を選ぶことが最大のポイントになります。

具体的な対策は、賃貸需要に将来性のある地域の物件を選ぶことです。また、中古物件を選ぶことも、家賃下落リスクをコントロールする方法の1つです。築10年を過ぎると家賃の下落幅も緩やかになってくるため、築10年までの物件と比べると、家賃下落リスクを抑えられるでしょう。

家賃下落は入居者ニーズと競合物件の変化により起こります。賃貸管理で競合物件と比較検討のうえ、募集条件の見直しや、物件がある地域の入居者ニーズにマッチする設備入れ替えやライフスタイルを充実させる工事対応で物件の魅力を引き上げ、賃料の下落を低減する方法もあります。ただし、過剰投資は賃貸経営の収支を悪化させるため入居者様のニーズをよく考えて、対策を検討しましょう。

家賃滞納リスクとそのヘッジ方法

入居者様の家賃滞納を放置することも、経営悪化の原因になってしまいます。家賃滞納リスクと、そのコントロール方法を確認してみましょう。

家賃滞納リスクとは

家賃滞納リスクとは、家賃を滞納する入居者様が出てしまうリスクです。もちろん、滞納が発生すると、催促を行い、回収しなければなりませんが、話し合いがこじれると明渡し訴訟まで発展し、多くの人的・金銭的コストが発生します。

また、家賃滞納リスクに近い考え方のリスクに、迷惑行為を行う入居者様が入る「入居者信用リスク」もあります。

家賃の滞納が続くと、オーナー様に賃料収入が入らない期間が延長し、長期化するほど滞納額も高額になり、話し合いでの解決が難しくなります。

入居者様側も、滞納額が高額になると支払いが難しくなるため、全額を回収することができなくなります。退去を求めても、応じない入居者様もいるため、事態はますます悪化してしまいます。

家賃滞納リスクへの対策としては、とにかく滞納を発生させないことが最大のポイントになります。

家賃滞納の対策

家賃滞納リスクをコントロールする取り組みは、入居審査をしっかりと行うことです。職業を確認することはもちろん、その人柄も見極めるよう心掛けましょう。また、連帯保証人についても、何かあったときにかわりに支払ってくれる方か、また支払う能力があるのかについて調べておくことも有効な手段です。

現在では、家賃保証会社の利用が一般的です。家賃保証会社を利用するには保証料が必要になります。現在のスキームでは、入居者様に負担していただくことが一般的です。、ご契約時に家賃保証会社の説明を契約業務と合わせてきちんと説明しておきましょう。

一般的に、家賃設定が低い物件ほど家賃滞納が発生する確率が上がるため、物件のグレードや家賃設定を考慮することを考えてみてもいいかもしれません。

修繕リスク・老朽化リスクのヘッジ方法

建物の老朽化にともない建物の躯体を守る大規模修繕以外にも、入居者様が退去された際の原状回復工事や設備の取り換えなど、収益物件にはさまざまな修繕や工事対応が必要になります。

修繕費用がどの程度必要なのか把握しておくことも、不動産投資におけるリスク対策の一つです。

修繕リスク・老朽化リスクとは

修繕リスクとは、大規模修繕や修繕にともなう各種工事費用が発生するリスクを指します。建物や設備は経年劣化により修繕が発生するため、対処する費用を収支計画に盛り込んでおかなければ、実態と乖離してしまいます。

老朽化リスクとは、建物の経年劣化などから資産価値を回復させるための、工事や修繕のコストが発生するリスクのことで、いつ、どのくらいの費用がかかるかを想定し、準備しておく必要があります。

一般的に、建物は築10年を過ぎたあたりから修繕や設備の入れ替えが必要になります。築年数が10年から20年のスパンで、どのような修繕を行うか、費用も合わせて収支計画を立てておくことが大切です。その際には物価の上昇も視野に入れて、余裕を持った計画を立てるようにしましょう。厳しいシミュレーションで収益が得られる収支計画であれば、今後も賃貸経営を続けても大丈夫だと判断できます。

修繕リスク・老朽化リスクの対策

修繕や設備の入れ替えに必要な費用は高額になることが多く、急場に資金調達をすることが難しいケースが多いでしょう。そのため、修繕積立金を積み立てておくことや賃貸経営向上のため、収支を考えた設備交換・リフォーム・リノベーションを計画し、節税や空室改善をしながら対応することが重要になります。

単純にコストを抑えた修繕や原状回復を行うのではなく、入居者様のニーズを反映する対応に注力してみてください。せっかくの投資が空室改善や賃料下落の低減など賃貸経営の課題改善につながる対策として対応することを念頭に置いて実施しましょう。

原状回復・リフォーム・リノベーション・大規模修繕などの工事は賃貸経営の収益に大きく影響します。入居者ニーズを活用し、賃貸経営に必要な対策を熟知しており、老朽化や長期空室でお悩みでも、オーナー様を資金面からバックアップする仕組みを用意するパートナーがいると多くのリスクをコントロールできます。

取得した物件の築年数にもよりますが、例えば、老朽化による長期空室化などの課題が見込まれる場合は、賃貸経営に最適なリフォームやリノベーションを最小限のコストで対応できるか検討しましょう。最初から想定するのは難しいこともあります。だからこそ、工事対応力のあるパートナーを選定することでリスクヘッジできるでしょう。

価格下落リスクとそのヘッジ方法

毎月収入になる家賃ではなく、出口戦略で売却を視野に入れた際に物件価格が下落するリスクも考えておかなければなりません。ここでは、価格下落リスクを考える必要性と、リスクコントロール方法について解説します。

価格下落リスクとは

価格下落リスクとは、物件価格が想定よりも下落することで、売却時に損失を被るリスクを指します。不動産投資には出口=売却という局面があります。環境の変化により売却タイミング次第で損失を被る可能性もあります。

物件の価格が下落する要因として、以下の3点が挙げられます。

景気や環境の変化

景気が悪化すると、不動産に回せるお金が少なくなるため、需要の低下、そして土地価格の下落というサイクルになります。明らかに賃貸需要がある土地の売却価格が低いときは、販売せずに、需要や価格が回復するまで販売しないこともあります。

また、学校や大企業の需要を見込んでいた場合に、移設して需要が変わるリスクも存在します。逆に、道路の拡張や電車の延伸などで需要が高まることもあります。

人口の減少

物件がある地域の人口が減少すると、賃貸需要も減少し対象地域の土地価格が下落します。首都圏や大都市に賃貸需要が集中する傾向が高いのですが、地方でも二地域居住や移住者を迎える対策を実施しています。行政のHPをみると日中と夜間の人口を両方掲載している地方自治体もあります。少子高齢化の時代だからこそ、どのような需要の変化が起きるか見極める目が必要になります。

建物の老朽化

築年数が経つにつれ、入居者様のライフスタイルや価値観も変化します。新築時点で気にすることはありませんが、入居者様が求める必要最低限の設備や間取りなどの居住空間も変化します。

例えば、築数十年の物件を保有するオーナー様でスマホの普及を想定していた方はどれほどいるでしょうか。ネットにアクセスできるのが当たり前の時代だからこそ、昨今ではWi-Fiなどのネット環境や接続スピードが重視されます。時代の変化に応じて付加価値をアップデートする対策を怠ると、入居者様の検討候補から外れることもあるので注意しましょう。

価格下落リスクの対策

価格下落リスクのコントロールは、空室リスクおよび家賃下落リスクとも連動します。利便性が良く、賃貸需要がある立地の物件を選ぶとともに、建物管理を適切に行い価値保全に務めることが大切です。

具体的には、その土地の人口の動態や開発計画などを事前に調べておくことはもちろん、将来的な景気動向を予測することがポイントです。近隣に大きな企業や学校などがある場合は、IR情報などの収支報告レポートに目を通しておくと良いでしょう。

また、定期的に物件の修繕を行うことも忘れないようにしましょう。設備投資の費用は経費計上できるため、年度ごとに計画的に対応すれば節税対策にもなります。対応するべき内容もネット環境の準備や、LEDライトに切り替える等の対応により、相対的に物件の価値を引き上げることが可能です。

必要に応じて、リフォームやリノベーションを行うなど、競合物件や環境の変化に注力しながら、長期的な修繕計画を立て、定期的に見直すことも大切です。急な変化が起こることは多くありません。価格変動リスクに備えて保有物件の近隣地域の情報は常に最新状態にしておきましょう。地域密着型の不動産会社がエリア情報に詳しいので、定期的に面談や情報交換をすることもリスクヘッジになります。

金利上昇リスクとそのヘッジ方法

金融機関から融資を受けて物件を購入しているなら、金利上昇リスクにも備えておく必要があります。

金利上昇リスクとは

金利上昇リスクとは、金融機関から融資を受けている場合のローンの金利が上昇し、当初計画していたよりも月々の支出が大きくなってしまうリスクを指します。

日本は長らく超低金利時代が続いてきましたが、ここ最近の物価上昇を受けて金利上昇のシナリオが見えてきました。この状況を受け、金利上昇リスクについては、真剣に考えなければならない時期に突入したと言えます。

金利が上昇する要因はさまざまですが、アメリカの金利上昇の影響も大きいと言われています。また、物価の上昇も金利上昇の要因といわれています。アメリカでは金融引き締め政策が採られ、金利が急上昇する結果になっています。現時点の日本はアメリカの金利上昇の影響を受けている状況です。

実際、メガバンクの住宅ローン固定金利は上昇傾向にあり、今後も上昇するとの見解が強くなっています。

金利上昇リスクの対策

金利が上昇することによって受ける影響は、ローン返済額の増加です。これまでの超低金利時代の流れから、変動金利を利用している方が多いと思いますが、変動金利を利用しているなら、固定金利に切り替える、ローンの借り換えを行うなどを考えましょう。また、黒字経営の段階で売却するという考え方もあります。

自己資金に余裕があるなら繰り上げ返済を行うのも有効な対応策です。固定金利への切り替えやローンの借り換えはタイミングの見極めが難しく、さらに借り換えにともなう費用が発生するため、出口戦略も視野に入れた綿密なシミュレーションが必要です。

今後の経済状況から自分がどうするべきかを考え、早めに行動することが大切だといえるでしょう。

災害リスクとそのヘッジ方法

日本では大規模自然災害の発生頻度が高くなっています。災害リスクと対策についても考えておく必要があります。

災害リスクとは

災害リスクとは、火災や地震・台風などによって建物が損傷を受けるリスクをいいます。最近では、地震や水害といった大規模な自然災害も発生していますが、火災による建物の損傷リスクも見逃せません。

災害リスクの真の意味は、建物が損傷を受けるだけでなく、災害によって建物が被害を受けた結果、退去者が出る「空室リスク」が発生することや、修繕費用が高額になるという点です。

このようなリスクに対応するためには、火災保険への加入がポイントになります。

災害リスクの対策

災害リスクへの対策として、火災保険や地震保険に加入することや、購入時に新耐震基準の建物を選ぶことなどが挙げられます。また、各自治体が発表しているハザードマップを確認し、水害の予想を立てることも大切です。

火災保険は入居者様が加入するものと、オーナー様が加入するもので、補償内容が異なります。入居者様が加入する火災保険では、家財と室内の損傷が補償されますが、オーナー様が加入する火災保険では、建物の損傷のみが補償されます。そのため、オーナー様は付帯保険として施設賠償責任保険についても加入することをおすすめします。

施設賠償責任保険へ加入することで、建物の一部が崩れたことによって通行人がケガをしたり、施設の管理不備によって入居者様がケガをした場合でも補償されます。

必要に応じて地震保険への加入も前向きに検討してみましょう。

事故物件リスクとそのヘッジ方法

物件が事故物件となるリスクはいつ発生するかは予測がつきませんし、絶対発生しないとも言い切れません。ここでは事故物件リスクについてお伝えいたします。

事故物件リスクとは

事故物件リスクとは、レアなケースですが、所有する物件が「事故物件」となってしまうリスクをいいます。事故物件になる原因は孤独死や自殺、他殺などさまざまです。

収益物件が事故物件になってしまうと、経営的なダメージは大きなものになることが予想されます。事故物件については「心理的瑕疵」とされ、事故が発生して数年は告知を行うことが通例となっています。

事故物件となることを防ぐのは難しいですが、事故物件となった後の対応はしっかりと考えておかなければなりません。

事故物件リスクの対策

孤独死や自殺の場合、部屋を原状回復することはもちろん、しばらくの間、その部屋を貸すことは難しいでしょう。入居者様の募集を再開したとしても、家賃を下げるといった対応は避けられません。自殺の場合、連帯保証人がついていれば、連帯保証人に対して損害賠償を請求することもできます。

また、事故物件による空室発生に対して保険金が下りる火災保険の「家主費用特約」というものがあります。火災保険の見直しや更新の際には加入を検討してみましょう。

他殺の場合だと、ほかの入居者様に一気に知られる可能性が高く、また、入居者様が知った後に退去する可能性もあります。そうなると、再度入居者様を募集しても新しい入居者様が現れず、長期間にわたって家賃収入の減少が続く結果にもなりかねません。

資金があれば、大規模なリフォームを行うことも考えましょう。資金がなく、収益の減少を止められないなら、売却を検討する方が最善の選択肢といえるかもしれません。

賃貸管理会社倒産リスクとそのヘッジ方法

賃貸経営においては、入居者様との対応や建物管理などを賃貸管理会社に委託するケースが多く見られます。しかし、委託している賃貸管理会社が倒産した場合はどうすればいいのでしょうか。

賃貸管理会社倒産リスクとは

賃貸管理会社倒産リスクとは、物件の賃貸管理を任せている賃貸管理会社が倒産するリスクです。賃貸管理会社が倒産してしまうと、委託していた「入居者様からの家賃の送金」が滞る、「建物管理がなされなくなる」などの深刻な事態が発生します。場合によっては、「家賃・敷金が戻ってこない」などのトラブルも考えられます。

賃貸管理会社が倒産することによって受ける影響は広範囲にわたるため、仮に倒産した場合を想定して、対応策を考えておく必要があります。

賃貸管理会社倒産リスクの対策

まず、業務委託契約を結ぶ際に、賃貸管理業務がしっかりしていることとともに、企業としての経営状況・財務状況が良好であることを確認することが大切です。つまり、契約の時点で対策は始まっているといえます。会社としてのサービスの質が高いかどうか、管理委託料は適切かなども合わせてチェックしておきましょう。

貸管理会社が倒産する確率は低いとされていますが、事業承継がうまくいかない場合や、何らかの理由で倒産してしまうことは考えられます。その際には、新しい賃貸管理会社を探して業務委託契約を結ぶようにしましょう。

また、家賃・敷金の回収ができていないままであれば、倒産した会社に対して家賃の請求を行うことを忘れないようにしましょう。とくに敷金は入居者様から預かっているお金ですので、家賃の回収以上に重要なことだと認識しておくことが大切です。

流動性リスクとそのヘッジ方法

流動性とは、換金のしやすさ、つまり売買のしやすさのことです。一般的に不動産は流動性が低いといわれています。不動産投資を行う際には、この流動性リスクについてもしっかりと理解しておく必要があります。

流動性リスクとは

流動性リスクとは、物件を売却しようと思ってもなかなか売れないリスクを指します。不動産は株式のような取引市場がなく、1対1の相対取引になるため買い手が見つからないと売れない状態が続きます。売却タイミングを逃してしまうと、価格が大きく下落して損失を被ることもあります。

売却したいときに、なかなか売却できない場合、希望している額よりも低い額で売却せざるを得ないこともあるでしょう。

不動産が流動性が低いといわれる理由の一つに、売買価格が高いことが挙げられます。簡単に分割できないことから、購入者が限られる点も理由といえるでしょう。また、売買の際に時間がかかることも理由となっています。

不動産投資用の物件はさらに注意が必要です。1棟アパートや1棟マンションであれば中古でも数千万から数億になることがあります。独自性の強い物件を建築してしまうと汎用性がなくなり、売却に苦戦することも考慮する必要があります。

流動性リスクの対策

流動性リスクをコントロールするには、売れやすい物件を持つことです。売れやすい物件は投資家が欲しいと思える物件です。空室リスク・家賃下落リスクなどの対策に近いですが、売却の際には高すぎない価格設定がポイントです。売却価格が高すぎなければ、購入者としても金融機関から融資を受けやすいでしょう。

売却額を低く抑えるには投資費用を抑えるしかありません。修繕を行う際にも最低限のコストで入居者募集や賃貸仲介に影響がある対策を実施することを心がけましょう。

また、多様な売却ネットワークや買取対応ができる不動産会社をパートナーにもつことでリスクヘッジが可能です。例えば、売買サポートができる賃貸管理会社もおすすめです。管理戸数の多い管理会社ほど多くのオーナー様との接点を保有しています。良い条件の物件を保有して資産拡大をしたい不動産投資家の方々にご案内しやすいのではないでしょうか。

単純に売却をするだけではなく、賃貸経営の収支や客付けのしやすさを把握していれば、物件の魅力を引き出してくれる可能性が高まります。物件の購入者も満室経営に向けたサポートが付帯される方がリスクヘッジできるでしょう。

まとめ 不動産投資のリスクヘッジはリロの不動産へ

不動産投資を行うには、さまざまなリスクを考慮し、その対応策を考えなければなりません。不動産投資のリスクコントロールには、経験豊富で賃貸経営の知見を蓄積している不動産会社を味方につけることが大切です。

【リロの不動産】では、不動産の売却および購入のご支援に加え、空室対策に強い賃貸管理を4つの空室対策で満室経営をサポートします。不動産の売却・買取・購入を行うための仕組みを構築しており、早期現金化をご希望の場合は買取対応もさせていただきます。賃貸経営データや地域需要を加味した査定や、リログループ全体の売買ネットワークでの売却支援が強みです。

不動産投資に関するリスクコントロールにご不安な方は、【リロの不動産】にぜひお任せください。

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

不動産投資情報生産緑地の有効活用方法とは? アパート・マンション経営の注意点2023.07.11市街化区域内に土地を所有している方の中には、その土地が生産緑地だというケースもあ…

コラム

不動産投資情報生産緑地の有効活用方法とは? アパート・マンション経営の注意点2023.07.11市街化区域内に土地を所有している方の中には、その土地が生産緑地だというケースもあ… -

コラム

不動産投資情報不動産投資家になるには何から始める?必要なステップや注意点を紹介2023.07.04数ある投資の種類の1つである不動産投資。不動産投資家というと遠い存在のように考え…

コラム

不動産投資情報不動産投資家になるには何から始める?必要なステップや注意点を紹介2023.07.04数ある投資の種類の1つである不動産投資。不動産投資家というと遠い存在のように考え… -

コラム

不動産投資情報不動産投資信託のREITとETF!現物不動産投資と徹底比較2023.06.30不動産投資について調べていると「REIT」や「ETF」といった言葉を目にすること…

コラム

不動産投資情報不動産投資信託のREITとETF!現物不動産投資と徹底比較2023.06.30不動産投資について調べていると「REIT」や「ETF」といった言葉を目にすること… -

コラム

不動産投資情報不動産投資に向いている人とは?目的や属性から分かる特徴を紹介2023.06.30不動産投資は、まず不動産を所有(購入)することから始まります。不動産を購入すると…

コラム

不動産投資情報不動産投資に向いている人とは?目的や属性から分かる特徴を紹介2023.06.30不動産投資は、まず不動産を所有(購入)することから始まります。不動産を購入すると…