資産運用の基本とは? 節税効果の高い不動産投資をおすすめする理由

2023.01.25

「貯蓄から投資へ」と叫ばれている昨今、投資に興味を持ち始めた方は多くいます。投資の種類や方法はさまざま。何を選べばいいのか悩みますよね。

本記事では、資産運用とは何かというところから説き起こし、投資の種類を紹介するとともに、おすすめの投資方法を提案します。自分に合う資産運用方法を見つけるために、ぜひ本記事を役立ててください。

目次

資産運用とは

資産運用と聞いて、「お金持ちがすることで自分には関係ない」と思う方もいるかもしれません。そもそも資産運用とは何でしょうか?

日本証券業協会では、資産運用を次のように説明しています。

資産運用とは、自分の持っているお金(資産)を預貯金や投資に配分(運用)することで効率的にふやしていくことをいいます。

出典:日本証券業協会 投資の時間 資産運用とは?

資産運用という意識はなくても、自分名義の預金口座を持っている方は多いでしょう。低金利の現在でも金融機関に預けておけば、わずかとはいえ利息がつきます。つまり、ほとんどの方がすでに資産運用を行っているといえます。

一方、投資についてはネガティブな意識を持つ方も存在します。たしかに投資には預貯金のような元本の保証がありません。しかしながら自分に合う方法を選び、きちんとした戦略を練ることで、損失は最小限に抑えられます。また、金融機関に預けておくよりも効率よくお金を殖やしていくことが可能です。

なぜ資産運用が必要なのか

預貯金の必要性は誰もがご存じのとおりですが、さらに投資を行うことが推奨されるのはなぜでしょうか。ここでは、資産運用が必要とされる理由について解説します。

低金利が続いている

日本経済が成長していた時代、銀行への預金は安全かつ有力な資産運用方法でした。1980年代後半から1990年代はじめ、いわゆるバブル期と呼ばれる時代には、ただ銀行に預けておくだけで面白いようにお金が増えたのです。当時の定期預金の金利は7~8%ほどで、預けたお金は10年間で約2倍に!今では嘘のような話ですね。

現在の日本では歴史的な低金利状態が続き、預貯金だけでお金を殖やすことが難しくなりました。例えば、100万円を金利0.02%の10年定期に預けたとして、10年後に受け取れる利息は2,000円。税引き後は約1,600円です。これでは効率的な資産運用とはいえません。そのため、お金を殖やすには預貯金以外の方法を考える必要があるのです。

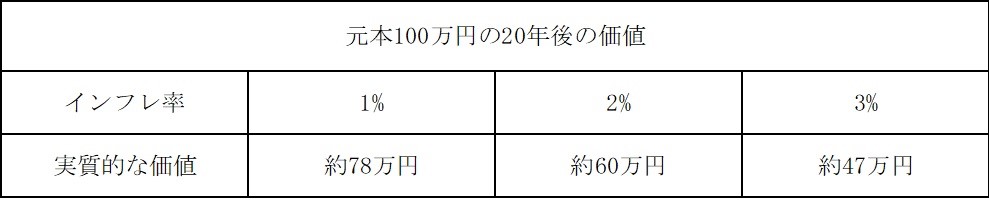

インフレが懸念される

低金利状態が続く一方で物価上昇は留まることがなく、いよいよ日本もインフレに突入すると見込まれています。2022年10月に日本銀行が発表した「生活意識に関するアンケート調査」では、物価に対する実感として「1年前より上がった」と感じる人が約9割。平均値で10.3%もの物価上昇を感じています。

以前に比べて生活にゆとりがなくなってきたと感じている方も多いのではないでしょうか。さらに1年後の物価見通しについては約8割が、5年後については約7割が「上がる」と回答しています。

出典:日本銀行 生活意識に関するアンケート調査(第91回 2022年9月調査)

インフレになるとお金の価値は減少し、預貯金の実質的な価値も下がります。インフレ率が上昇した場合、お金の価値は次のように下がり、今なら買えるものでも買えなくなってしまうかもしれません。

将来への不安

数年後の物価がどうなっているかも気になるところですが、さらに気になるのは将来の年金。少子高齢社会を迎えた日本では現役世代が減り、年金生活者を支えられなくなってきています。平均寿命も年々伸びていることから、老後生活を不安視する声も少なくありません。

以下に示すのは、65歳以上の高齢者人口に対する現役世代(20~64歳)人口の比率です。

| 1950年 (実績) | 2010年 (実績) | 2020年 (推計) | 2030年 (推計) | 2040年 (推計) | 2050年 (推計) |

| 10.0人 | 2.6人 | 1.9人 | 1.7人 | 1.4人 | 1.2人 |

出典:内閣府 将来推計人口でみる50年後の日本

かつては高齢者1人当たりの生活を10人の現役世代で支えていましたが、30年後にはほぼマンツーマンになると予測されています。過去20年間(1996~2015年)の賃金上昇率がマイナスであることから、30年後の現役世代が劇的に豊かになるとは考えにくいのではないでしょうか。

参考:厚生労働省 近年の経済成長率と賃金上昇率の動向

終身雇用・年功序列の日本的経営が崩壊し、一本調子で右肩上がりの給与生活は望めなくなりました。預貯金でお金を殖やすことも難しくなった現在、豊かな老後生活をおくるには、安定した収入が期待できる現役のうちに投資を始めるのが得策です。

資産運用の注意すべきポイント

資産運用の必要性を押さえたところで、次に資産運用を行うときに注意すべきポイントを見ていきましょう。

リスクとリターンは比例する

リターンの意味は「資産運用を行うことで得られる収益」、リスクとは「リターンが不確実であること」です。リスクという言葉は「危険性」「危険度」といった意味合いで使われることが多いですが、実際には「うまくいかない確率」「損失や被害が発生する可能性」を意味します。ちなみに、日本工業規格では「目的に対する不確かさの影響」と定義しています。

資産運用においては、リスクとリターンは比例するのが原則です。リスクを低く抑えようとすればリターンも下がりますし、高いリターンを望めばリスクは高まります。大きな収益が得られるかもしれない金融商品は、大きな損失が出る可能性も高いということです。リスクが少なくリターンが高い「ローリスク・ハイリターン」はあり得ないということを覚えておきましょう。

リスク許容度を考える

資産運用を始める際、自分の「リスク許容度」に合った金融商品を選ぶ必要があります。リスク許容度とは、どれくらいまでならマイナスになっても受け入れることができるかという度合いのことです。リスク許容度を決める主な要素は以下の6つ。自分のリスク許容度が高いか低いかを判断してみてください。

1.年齢:若いほどリスク許容度は高い

若い方は働いて収入を得られる期間が長く、運用期間も長く取れます。損失が出ても労働収入でカバーしたり、その後の資産運用で挽回したりすることが可能です。

2.年収:年収が多いほどリスク許容度は高い

収入によっては損失が生活費を圧迫する可能性があります。収入が多ければ損失が生活に支障をきたすことは少ないため、リスク許容度は高いと考えてよいでしょう。

3.資産:所有する資産が多いほどリスク許容度は高い

年収と同じく資産に余裕があれば損失をカバーできる可能性が高いため、リスク許容度は高いと考えられます。

4.家族:独身のほうがリスク許容度は高い

扶養家族がいる場合、家族の生活に影響するため慎重にならざるを得ません。その点、扶養家族がいない独身の方は大胆にチャレンジできます。

5.経験:資産運用の経験が豊富であればリスク許容度は高い

すでに何かしらの資産運用、特に投資を経験している方はリスク許容度が高いと考えられます。資産運用についての理解やマイナスへの耐性があるためです。

6.性格:損失に対して慎重である性格ならリスク許容度は低い

これまでに紹介した要素のうち、性格はリスク許容度に最も強く影響するものといえるでしょう。もしほかの5つの要素でリスク許容度が高いとしても「できるだけ損失を出したくない」という慎重派の方は、ローリスクの方法を選ぶのが無難です。

分散・長期が基本的な方法

その場で勝敗が決まるギャンブルとは違い、資産運用は中長期的に行うもの。運用期間が長くなるほど複利効果が期待できますし、途中の損失をリカバリーできる可能性があります。さらにリスクを抑えるために心掛けたいのが「分散投資」です。

投資の世界には「卵は一つのかごに盛るな」という格言があります。手持ちの卵を全て同じかごに入れていた場合、かごがひっくり返れば全部の卵が割れてしまいます。複数のかごに分けておけば、一つのかごをひっくり返したとしても全ての卵を失うことはありません。具体的には「資産・銘柄」「地域」「時間(時期)」を分散させるという考え方です。

金融商品にはさまざまな種類がありますが、全てが同じ値動きをするわけではありません。仮にある資産・銘柄が値下がりしたとしても、ほかの資産・銘柄が値上がりしていればトータルの損失を軽減できます。また、異なる複数の国や通貨に投資を行えば、ある国の経済状態の変化によるリスクを軽減できるしょう。

手持ちの資金を一度に投資するのではなく、値動きを意識しながら少しずつ投資していくのも有効です。価格が高い時期には少なく、低い時期には多く投資を行うことを「ドルコスト平均法」といいます。また、毎月一定額を積み立てていく積立投資には、まとまった資金がなくても投資を始めやすいといったメリットがあります。

資産運用の目的を考える

資産運用にはさまざまな種類があり、状況によってマッチする方法が変わります。先述のリスク許容度も意識しながら、自分に合う方法を考えてみてください。

例えば、仕事が忙しく自由になる時間が少ない方が常に細かいチェックを要する方法を選択した場合、手間を苦痛に感じて早々に挫折してしまうかもしれません。そうならないためにも、まずは資産運用の種類を把握し、それぞれの特徴を比較して納得できる方法を選ぶことが大切です。

また、資産運用の目的も明確にしておく必要があります。もちろん主目的はお金を殖やすことですが、多額の所得税が課されてはリターンの喜びも半減してしまうでしょう。また、年齢を重ねた方の場合は相続税も気になるところです。後ほど詳しく解説しますが、節税を行いながら資産を拡大できる方法もあります。ぜひこのまま読み進めてください。

資産運用の種類

では、資産運用にはどのような方法があるのでしょうか。ここからは、預貯金以外の代表的な資産運用を7つ紹介します。特徴やメリット・デメリットなどを把握し、分散投資を考える際の参考にしてください。

株式

株式とは、株式会社が資金を調達するときに発行する有価証券です。株式を購入して株主になれば、その企業の利益の一部を受け取れます。企業の業績が好調であれば配当金が得られますし、購入したときよりも高値になったタイミングで株式を売却すれば、売買差益も期待できます。

自社製品やサービスの割引券などといった株主優待を提供している企業もあり、それも銘柄選びの楽しみの一つといえるでしょう。ちなみに、売買差益は「キャピタルゲイン」、配当金や株主優待など保有期間中に得られる利益は「インカムゲイン」といいます。

株式投資はキャピタルゲイン・インカムゲイン両方の利益が期待できる方法ですが、企業の業績悪化や社会情勢などにより株価が下がるリスクがあります。もし企業が倒産してしまった場合、証券の価値は失われます。個別銘柄への投資は大きなリターンが期待できる反面、リスクも大きいことを理解しておきましょう。

債券

債券は国や地方公共団体、企業などが投資家からお金を借りるときに発行する証書です。発行体によって「国債」「県(市)債」「社債」などと呼ばれます。満期償還日までは利息が受け取れるほか、満期償還日には元本とその時点での利息が受け取れます。

株式個別銘柄への投資ほどの高いリターンは期待できませんが、預貯金に比べると高い利息が得られます。特に発行体が破綻する可能性が低い国債や県債・市債は、ローリスクの方法といえるでしょう。

投資信託(ファンド)

投資信託とは、運用会社(ファンドマネージャー)を通じて株式・債券などに分散投資する方法です。実際の運用はプロに任せられるため、投資初心者にとってハードルが低い方法といえるでしょう。いきなり個別銘柄に投資するより安心感があります。また、リスク軽減に必要な分散投資が自動的に行われることもメリットです。運用の成果は投資額に応じて分配されます。

ただし、元本保証はありません。プロが運用を行うとはいえ、社会情勢などの変化で運用成績は変動します。損をする可能性もあることに注意してください。

金(コモディティ)

実物資産への投資は「コモディティ(商品)」と呼ばれます。投資対象には金などの貴金属のほか、原油などのエネルギーや小麦などの農作物があります。中でも金は景気の影響を受けにくく、経済危機が起きても値崩れしにくいという特徴があります。「有事の金」という言葉があるように、インフレの局面や株式市場が変動する時期には、金への投資が選ばれる傾向です。

なお、コモディティには保有期間中に発生するインカムゲインはありません。キャピタルゲインのみを期待する投資方法になります。

不動産投資

不動産投資も実物資産への投資の一種です。具体的には、アパートやマンションなどの賃貸不動産に投資をして、賃貸による家賃収入を得ることを指します。毎月一定額の家賃収入が得られるインカムゲイン重視の方法ですが、売却のタイミングによってはキャピタルゲインを得ることも可能です。

投資対象は多種多様で、代表的なものに分譲マンションの一室に投資する「区分マンション投資」、一棟アパートやマンションを対象とする「一棟アパート・一棟マンション投資」、戸建て住宅を対象とする「戸建て投資」が挙げられます。そのほかにも事務所や店舗、駐車場など、賃料を得られるものはほぼ不動産投資の対象です。

同じく不動産に投資する方法に「J-REITジェイ-リート)」がありますが、こちらは実物資産への投資ではありません。不動産に特化した投資信託であり、運用方法や特徴は投資信託と同じです。

FX(外国為替証拠金取引)

FX(外国為替証拠金取引)は、2つの国の通貨の為替相場を予測して差益を狙う金融商品です。FXの特徴は、レバレッジが利用できること。レバレッジとは預けた証拠金の最大25倍の取引が行えるシステムです(国内FX会社の場合)。

つまり、少ない資金で大きなリターンが期待できるということになります。ただし、予想を外したら投資した額以上の金額を支払わなくてはなりません。短い期間で大きな損失が出る可能性もあるため、ハイリスク・ハイリターンに分類されます。

FXはキャピタルゲイン重視と思われがちですが、インカムゲインも期待できます。スワップポイントと呼ばれる取引した通貨間の金利差です。保有期間中に金利差がプラスであれば毎日利益が得られるため、長期的に運用する投資家も存在します。

しかしながら、マイナスの「逆スワップ」では金利差を支払うことになり、損失が生じます。そもそも高金利の通貨は為替変動が激しいケースが多く、損失を出さないためには常に値動きをチェックする必要があります。資産運用に手間をかけたくない方には、あまりおすすめできません。

暗号資産(仮想通貨)

暗号資産とは電子データでやり取りされる実体のない通貨のことで、仮想通貨とも呼ばれています。代表的なものには「ビットコイン」「イーサリアム」「リップル」などがあり、2017年後半から2018年はじめにかけて起こったっビットコインバブルでは、「億り人(暗号資産取引によって資産が1億円以上になった人)」という流行語が登場しました。

暗号資産の購入・運用は、交換所や取引所と呼ばれる暗号資産交換業者を通じて行います。暗号資産交換業は金融庁・財務局に登録する必要があるため、一応は国が認める金融商品といえるでしょう。ただし、国や中央銀行から発行された法定通貨とは違い、暗号資産には裏付けがありません。価格変動も大きく、信頼性を疑問視する声が根強いのが実情です。

初心者はどんな資産運用に取り組むべきか

以上をふまえ、投資初心者はどのような資産運用に取り組むべきなのでしょうか。

税制優遇のある資産運用

資産運用で得た利益は所得税や住民税の課税対象です。ただし、金融商品の中には税制優遇制度が活用できるものがあります。手元に残るお金を殖やすために、税制優遇の対象である金融商品を選ぶのがよいでしょう。ここからは、資産運用の税制優遇制度を3つ紹介します。

つみたてNISA

つみたてNISA(ニーサ)は、少額からの長期・積立・分散投資を支援するための非課税制度です。金融庁が認めた公募株式投資信託と上場株式投資信託(ETF)に限定されているため、投資初心者も安心して取り組めます。概要は以下のとおり。詳しくは末尾に記載する公式サイトでご確認ください。

| 利用できる方 | 日本在住で、口座を開設する年の1月1日現在20歳以上の方 ・0~19歳はジュニアNISA口座の利用が可能 ・2023年1月以降は18歳からNISAが利用できます |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 ・つみたてNISAまたは一般NISAのいずれかを選択 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限 ・20年間で最大800万円 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

参考:金融庁 NISA特設ウェブサイト

個人型確定拠出年金(iDeCo)

iDeCo(イデコ)は国が創設し、確定拠出年金法に基づいて実施されている私的年金制度です。自分が選ぶ運用方法で掛け金を運用して資産を形成する方法で、原則として60歳になるまで資産を引き出すことはできません。掛金は全額所得控除の対象、運用益も非課税で再投資が可能です。

さらに受取方法も選択でき、年金として受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」の対象となります。加入資格は以下のとおりで、基本的に国民年金納付中の方なら誰でも加入できます。

| 第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、フリーランス、学生など |

| 第2号被保険者 | 厚生年金の被保険者(会社員、公務員など) |

| 第3号被保険者 | 厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者 |

| 任意加入被保険者 | 60歳以上65歳未満で、国民年金保険料の納付済期間が480月に達していない方 20歳以上65歳未満の海外居住者で、国民年金保険料の納付済期間が480月に達していない方 |

掛金は5,000円から1,000円単位で決められますが、加入区分に応じて上限が異なります。詳細は以下の公式サイトで確認してください。

参考:国民年金基金連合会 iDeco公式サイト

NISA

非課税の「NISA口座」を利用すると、株式・投資信託などの金融商品を年間120万円まで購入でき、最大5年間非課税で保有できます。つみたてNISAとの違いは以下のとおりで、短期間でまとまった投資を行いたい方におすすめです。

| NISA | つみたてNISA | |

| 非課税期間 | 5年間 | 20年間 |

| 年間非課税枠 | 120万円 | 40万円 |

| 投資可能商品 | 国内外の上場株式、ETF、ETN、投資信託など | 金融庁が認めた一定の投資信託 |

なお、2024年1月からは新しい制度がスタートする予定です。詳しくは下記の公式サイトでご確認ください。

参考:金融庁 NISA特設ウェブサイト

伝統的資産への投資が王道

「伝統的資産」とは株式や債券のことをいいます。具体的には、国内株式・国内債券・海外株式・海外債券の4つのことで、海外については先進国の資産を指します。これらは資産運用の歴史が長く、手法も洗練されてきていることから、伝統的資産と位置付けられるようになりました。

ただし株式・債券は幅が広く、個別銘柄への投資はハイリスクです。初心者には、比較的リスクの少ないインデックスファンドへの投資をおすすめします。インデックスファンドとは、日経平均株価やTOPIXなどに連動するように設計された投資信託のことです。

一方、指数に捉われずにリターンの獲得を目指す投資信託はアクティブファンドと呼ばれます。ちなみに、アクティブファンドはインデックスファンドに勝てないことが統計上明らかになっています。

もう一つおすすめしたいのが不動産投資です。不動産投資も歴史が古く、約2,500年前のギリシャ時代の遺跡からは「土地の所有権」「抵当権」を表す文字が発見されています。日本でも江戸時代に不動産の賃貸業が行われてきました。

不動産投資のメリット

不動産投資は歴史があるだけでなく、初心者にもおすすめの資産運用です。ここからは、不動産投資のメリットについて解説します。

安定した家賃収入が得られる

アパートやマンションなどの住宅は、生活の基盤として欠かせないものです。一度入居者様が決まれば、その方が退去されるまで月々安定した家賃収入が期待できます。日々値動きがある金融商品とは違い、運用中に景気や物価の動向に左右されることはほとんどありません。そのため、計画的に資産を殖やしていくことが可能です。

金融機関の融資が使える

マイホーム購入に住宅ローンを利用するように、投資用物件の購入には不動産投資ローンを利用するのが一般的です。不動産は高額ですが、融資を受けることができれば比較的少額から投資をスタートできます。ほかの金融商品には少ない、不動産投資ならではの特長です。

投資の世界では、少ない資金で多額の資産をつくることを「レバレッジ(てこの原理)」といいます。融資が活用できる不動産投資はレバレッジ効果の高い資産運用であり、複数の物件を購入するなど資産拡大のスピードアップが可能です。

節税効果がある

不動産などの高額資産は購入したその年に全額費用計上するのではなく、何年かに分けて減価償却費として計上します。実際には黒字でも帳簿上では赤字とすることができます。なお、不動産所得は給与所得や事業所得などとの損益通算が認められています。損益通算とは、ある所得の赤字をほかの所得の黒字と相殺することです。その結果、課税所得を圧縮でき、所得税や住民税の節税につながります。

不動産投資は相続税対策にもなります。現金や預貯金については100%が相続税評価額になるのに対し、収益用不動産の評価額は資産の約50%。そのため同じ資産額であっても相続税をぐっと抑えることが可能です。

インフレに強い

金などと同じ実物資産の不動産は、インフレに強いという特徴を持ちます。預貯金のようにインフレ率が進むにつれて価値が下がることはありません。不動産市場も物価や景気の影響を受けますが、インフレ局面では物件価格も上昇する傾向があるので、インフレを「味方に付ける」ことができると言えます。

不動産投資のリスクとその対策

不動産投資はミドルリスク・ミドルリターンに分類される資産運用です。ただし、リスクコントロールは可能です。ここからは、不動産投資の主なリスクと対策について解説します。

空室リスク

不動産投資の目的は、家賃収入というインカムゲインを得ることです。入居が決まらず空室状態が続けば、本来の目的が果たせません。これは不動産投資の最大のリスクといえます。空室リスクを回避するには、以下のことを意識する必要があります。

1.利便性が良く賃貸需要がある立地の物件を選ぶ

2.管理・メンテナンスをきちんとする

3.時代の流れに合った設備・仕様を用意する

また、賃貸管理会社と連携して『4つの空室対策』を実施することで、空室リスクに備えることができます。『4つの空室対策』とは、①入居者募集力、②賃貸仲介の対応力、③管理対応(入居者管理/建物管理)、④設備・工事対応を指します。

家賃滞納リスク・入居者信用リスク

家賃滞納が続いて収益が下がることを「家賃滞納リスク」、騒音やゴミ出しルールを守らないなどの迷惑行為を起こす入居者の存在を「入居者信用リスク」と呼びます。

特に後者は、同じ物件からの退去が続いたり新規入居の妨げになったりして、空室率の増加ならびに収益の悪化を招きかねません。そうなると健全な賃貸経営ができないと見なされ、物件の資産価値が下がります。これらを未然に防ぐには、次のような対策が有効です。

1.入居者審査をきちんと行う

2.入居者審査・入居者管理のノウハウを持つ賃貸管理会社に任せる

老朽化リスク・工事/修繕リスク

建物や住宅設備の経年劣化、突発的な不具合などは避けられるものではありません。資産価値を回復させるために工事や修繕のコストが発生することを「老朽化リスク」「工事/修繕リスク」といいます。いざ工事を行うとなれば多額の費用がかかるため、普段から次のような対策を講じる必要があります。

1.修繕積立金を積み立てておく

2.収支を考えた設備交換・リフォーム・リノベーションを計画/実施する

災害リスク

「災害リスク」とは、地震や台風、火災などで建物が被害を受けることをいいます。火災保険・地震保険である程度の損害はカバーできますが、物件選びの時点で次のようなことに注意することが大切です。

1.ハザードマップを確認し、危険度の高い地域を避ける

2.新耐震基準を満たした建物を選ぶ

まとめ 資産運用として不動産投資はおすすめ

資産運用のリスクとリターンは比例します。まずは自分のリスク許容量を知り、適正な方法を選ぶことが大切です。投資初心者の方は、資産運用の王道の一つである不動産投資を選択肢に加えてみてはいかがでしょう。信頼できる賃貸管理会社をパートナーにすれば、運用の手間もかからずスムーズな資産形成が可能です。

【リロの不動産】では、不動産投資のリスクを低減する『4つの空室対策(募集/仲介/入居者管理/設備・工事)』で、オーナー様をしっかりサポートします。もちろん物件選びから購入・売却・相続に至るまで、不動産に関わる全てのお悩みに寄り添います。不動産投資にご興味があれば、ぜひお気軽に【リロの不動産】へご相談ください。

関連する記事はこちら

資産運用の種類と特徴は?初心者向けに徹底解説!【資産運用一覧表】

あなたにおすすめの不動産投資はどれ? 成功ポイントを徹底解説

不労所得の種類とおすすめの人を紹介! 不動産投資が選ばれる理由とは

必要な老後資金をシミュレーション!資産形成に不動産投資が選ばれる理由

【必読】不動産投資の初心者向けに基礎知識を網羅!注意点も徹底解説

【保存版】不動産投資の損益分岐点で着目するポイントは運用と売却!

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

資産活用情報公務員の副業はなぜ禁止?不動産投資できる条件と公務員に有利な理由を解説2026.02.28不動産投資は副業としても注目されるビジネスモデルの一つ。成功すれば、あまり手間と…

コラム

資産活用情報公務員の副業はなぜ禁止?不動産投資できる条件と公務員に有利な理由を解説2026.02.28不動産投資は副業としても注目されるビジネスモデルの一つ。成功すれば、あまり手間と… -

コラム

資産活用情報不動産の資産整理は何をするの?相続・負債整理・投資別に注意点も解説2023.08.10健康診断と同じように、所有不動産の現状把握に役立つ資産整理。定期的に見直すことで…

コラム

資産活用情報不動産の資産整理は何をするの?相続・負債整理・投資別に注意点も解説2023.08.10健康診断と同じように、所有不動産の現状把握に役立つ資産整理。定期的に見直すことで… -

コラム

資産活用情報終活で考えるべき不動産の整理!自宅と収益物件のケースを徹底解説2023.08.08高齢になってくると、誰もが少なからず「終活」を意識するようになるのではないでしょ…

コラム

資産活用情報終活で考えるべき不動産の整理!自宅と収益物件のケースを徹底解説2023.08.08高齢になってくると、誰もが少なからず「終活」を意識するようになるのではないでしょ… -

コラム

資産活用情報資産運用の種類と特徴は?初心者向けに徹底解説!【資産運用一覧表】2023.04.28iDeCoやNISAなどの非課税で投資できる仕組みの登場により、資産運用への興味…

コラム

資産活用情報資産運用の種類と特徴は?初心者向けに徹底解説!【資産運用一覧表】2023.04.28iDeCoやNISAなどの非課税で投資できる仕組みの登場により、資産運用への興味…