必要な老後資金はいくら? 不動産投資で年金不足分を補うゆとりある生活

2022.12.22

老後の備えはできていますか? 子どもが独立したと思ったら親の介護が始まり、お金を貯める余裕なんかない…という方も多いかもしれませんね。平均寿命が延び続けている現在、ある程度の財産を持っていても老後の生活資金について漠然とした不安を感じている方は大勢います。

そこで今回は、不安の根拠を深掘りするとともに、老後を明るい未来に変える方法について解説します。

目次

そもそも老後とは

本来、長生きは喜ばしいことのはず。老後を不安に感じる方が増えたのはなぜでしょうか?そもそも老後と呼べるのは何歳からなのか、まずはそこから探っていきましょう。

何歳から老後なのか

人生100年ともいわれる現在、驚くほど若々しく元気な高齢者が多くいます。そのためか、老後とは何歳からを指すのかは人によって異なっています。公益財団法人生命保険文化センターでは、老後が始まる年齢を「公的年金や退職金以外に準備した資金を生活費として使い始める年齢」と定義して、その年齢のアンケート調査を行いました。その結果は以下のとおりです。

- 65歳(39.7%)

- 70歳(20.9%)

- 60歳(14.4%)

平均は65.9歳で、会社員や公務員の一般的な定年(65歳)とほぼ一致します。老後生活が始まるのは「65歳」が一つの目安といえるでしょう。

健康寿命と平均寿命

老後を考えるうえで意識したいのが健康寿命と平均寿命です。健康寿命は「健康上の問題で日常生活が制限されることなく生活できる期間」、平均寿命は「0歳における平均余命」をいいます。平均余命は「へいきんよめい」と読み、「ある年齢の人があと何年生きることができるのか」を表している年齢です。

厚生労働省の統計によると、2019(令和元)年における日本人の平均寿命・健康寿命は次のようになっています。

| 男性 | 女性 | |

| 平均寿命 | 81.41歳 | 87.45歳 |

| 健康寿命 | 72.68歳 | 75.38歳 |

ここからも分かるように、男性は約9年、女性は約12年、平均寿命と健康寿命に差があります。要するに、誰かの手を借りなくては身のまわりのこともできない期間が10年前後続くということです。平均寿命と健康寿命の差が老後の生活を不安にさせる要素だと考えられています。

老後生活に不安を感じている人は多い

同じく生命保険文化センターのアンケート調査では、「老後の生活にどれくらい不安を感じている?」という質問に対し「不安感あり」との回答が8割を超える結果になりました。その内訳は以下のとおりです。

| 非常に不安を感じる | 不安を感じる | 少し不安を感じる | |

| 男性 | 16.3% | 30.2% | 35.4% |

| 女性 | 21.2% | 30.5% | 34.7% |

具体的な不安の内容はといえば、「公的年金だけでは不十分(82.8%)」「退職金や企業年金だけでは不十分(38.8%)」など、お金に関することが多く寄せられています。

人生の三大資金 教育資金・住宅資金・老後資金

次に、気になる生活資金の実態を見てみましょう。人生の三大資金と呼ばれる「教育資金・住宅資金・老後資金」に関するデータを紹介します。

教育資金

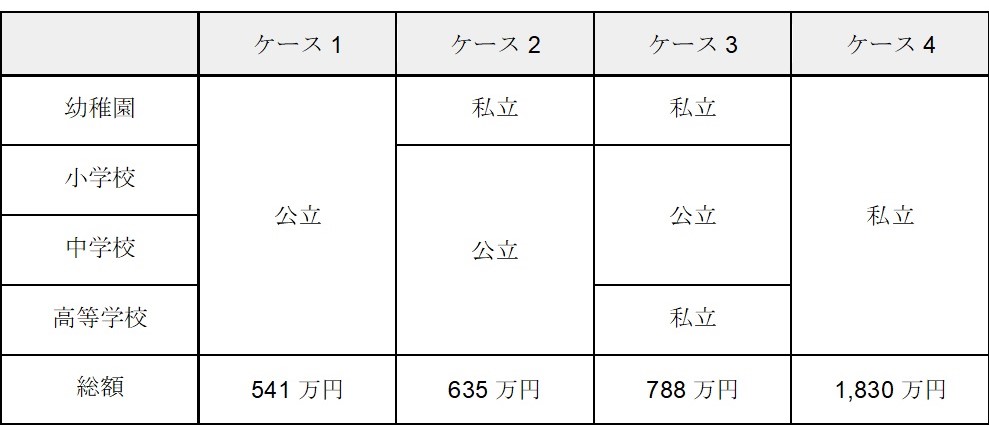

子どもの教育資金は、利用する教育施設が公立か私立かでかなりの差が出ます。文部科学省の調査では、2018(平成30)年度における幼稚園から高等学校までの15年間にかかった学習費総額は次のように発表されました。

出典:文部科学省 平成30年度子供の学習費調査の結果について

また、2020(令和2)年に日本政策金融公庫が発表したデータでは、4年制大学にかかる費用の平均は次のようになっています。

| 国公立 | 私立(文系) | 私立(理系) | |

| 入学費用 | 77万円 | 95.1万円 | 94.2万円 |

| 在学費用 | 460万円 | 608.4万円 | 768.8万円 |

| 計 | 537万円 | 703.5万円 | 863万円 |

出典:日本政策金融公庫 令和2年度「教育費負担の実態調査結果」

上記をまとめると、幼稚園から大学まですべて公立の場合は約1,080万円、すべて私立の場合は2,500~2,700万円ほどが必要という計算になります。

住宅資金

国土交通省の「住宅市場動向調査」では、2020(令和2)年における住宅(マイホーム)購入資金の平均は次のように発表されています。

● 注文住宅(土地購入+新築) 4,606万円

● 注文住宅(建て替え) 3,055万円

● 新築分譲戸建て住宅 3,826万円

● 新築分譲マンション 4,639万円

● 中古戸建て住宅 2,894万円

● 中古マンション 2,263万円

ここでは単純に購入資金を紹介しましたが、一生涯にかかる住宅資金を考えるとまた違ってきます。マイホーム購入後は、毎年課税される固定資産税や定期的なメンテナンスなどの維持費用がかかります。ライフスタイルや家族構成の変化に応じて、住み替えを検討することもあるかもしれません。

また、持ち家か賃貸かでも必要な住宅資金は異なります。転勤が多い世帯などでは一生賃貸住宅という選択肢もあります。

老後資金

老後資金といえば、2019年に世間を賑わせた「老後2,000万円問題」を真っ先に思い浮かべる方も多いでしょう。老後資金としていくら必要かは「どう生きたいか」によっても変わるため、答えはスッキリと出せません。

老後2,000万円は、老後30年間を夫婦二人で暮らすとしたらという仮定の話です。金額そのものよりも、答えが出ない問いに対して政府が具体的な数字を発表したことが問題だったのかもしれません。

とはいえ、ある程度の目安を把握しておくことも大切です。生命保険文化センターが2019(令和元)年に行ったアンケートでは、「老後の生活費はいくらくらい必要と考える?」という質問に対して次のような回答が集まりました。

| 最低日常生活費(月額) | ゆとりある老後生活費(月額) | |

| 1位 | 20~25万円未満(29.4%) | 30~35万円未満(20.8%) |

| 2位 | 30~40万円未満(17.0%) | 50万円以上(15.6%) |

| 3位 | 25~30万円未満(13.1%) | 40~45万円未満(10.8%) |

| 平均 | 22.1万円 | 36.1万円 |

旅行やレジャーなどを楽しむゆとりある老後生活には、最低日常生活費以外に平均14万円の上乗せが必要という結果になっています。ずっと健康で過ごせれば何よりですが、将来的には誰もが介護を受ける可能性があります。なお、上乗せ分には介護費用は含まれていないため、別途考えておくべきでしょう。

ストックではなくフローで考えてみる

日々の生活が大変な中、老後資金まで準備するとなると気が遠くなりそうです。そこで、「老後までにいくら貯める」という発想から自由になってみましょう。もう少し違う景色が見えるのではないでしょうか。

「貯金を取り崩す」という発想からの脱却

「老後2,000万円問題」は、公的年金で不足する分は貯金から取り崩すという発想にもとづいています。ということは、老後も不足分を補える収入を得られれば、焦って貯金をする必要はないということになります。老後資金を貯めるために節約に必死になるよりも、老後にいかにして収入を得るかを考えてみてはいかがでしょうか。

毎月数万円から10数万円のキャッシュフローがあったら

老後の生活に月々いくら必要かは、実際にそのときになってみないとわかりません。住む場所やライフスタイル、健康状況などによっても個人差があります。不足分を補う収入の目安をつけるために、前に紹介した生命保険文化センターのアンケート結果を参考にしてみましょう。

● 最低日常生活費(月額) 平均22.1万円

● ゆとりある老後生活費(月額) 平均36.1万円

アンケート結果の間をとって老後の生活に必要な月額を30万円とした場合、公的年金からいくら不足するでしょうか。2022(令和4)年度の年金額は以下のとおりです。国民年金のみの方は夫婦合わせて17万円程度、厚生年金の方は8万円程度の不足が発生することになります。なお、実際に受け取れる年金額は人それぞれに異なるので、日本年金機構から届くお知らせなどで確認するようにしてください。

| 年金の種類 | 月額 | 差額 |

| 国民年金(老齢基礎年金 ※満額) | 64,816円 | 235,184円 |

| 厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 219,593円 | 80,407円 |

不足分の目安がついたら、次に考えるべきは補う手段です。時間に縛られる労働ではなく株や不動産などの資産から収入を得られれば、旅行やレジャーなどを楽しむ時間が捻出できます。

不動産投資は老後資金の準備に有利

投資にはさまざまな種類がありますが、老後資金の準備に有利なのが不動産投資です。その理由について詳しく解説していきましょう。

金融資産の運用には「種銭」が必要

老後に向けてコツコツ貯金するのは基本中の基本で、とても大切なことです。ただ、金利がかぎりなくゼロに近い現在、貯金だけではあまりにも心許ないといえるでしょう。また、ひとたびインフレになってしまえば、貯金の価値はあっという間に目減りしてしまいます。

そこで考えられるのが金融資産の運用です。ただし、資産運用でパフォーマンスを上げるには「種銭(元手)」が必要になります。種銭が少なければリターンも少ないのは投資の原則だから仕方ありません。

不動産投資の武器はレバレッジ

不動産投資とは、所有するマンションやアパートを入居者様に賃貸し、家賃収入を得る方法です。「不動産なんて簡単に買えない」と考える方が多いかもしれませんが、不動産の醍醐味・レバレッジに着目してください。

レバレッジとは「てこの原理」を意味する言葉で、少ない資金で大きな資産をつくること。具体的には融資を利用することを指します。不動産投資はレバレッジ(=融資)を駆使できる数少ない投資方法の一つなのです。

先ほど「種銭が少なければリターンも少ない」と述べましたが、不動産投資はレバレッジを駆使することで種銭が少なくてもリターンを大きくすることができるのです。

マイホーム購入に住宅ローンが利用できるのと同じく、収益物件の購入には不動産投資ローン(アパートローン)が利用できます。ローンを利用すれば、自己資金の何倍もの資産を持つことが可能です。ローンの返済は家賃収入でまかなう仕組みです。

時間を味方につける

レバレッジを活用した不動産投資で老後資金を準備するとしたら、なるべく早く始めることをおすすめします。不動産投資における主な収益は毎月の家賃ですが、全額を自由に使えるわけではありません。

物件を所有すると、ローンの返済をはじめ固定資産税や建物・設備の修繕費、将来のための修繕積立金、賃貸管理会社への管理手数料などの経費が発生します。これらは家賃収入から支払います。ローン返済が終わればそれだけ手残りが増えるため、オーナー様が自由に使えるお金が多くなります。

こうしたことから、不動産投資は時間が経てば経つほど有利になる「時間を味方につける」投資方法といえるでしょう。

安定したフローを実現

景気動向の影響を受けやすい株式投資などと違い、不動産投資は長期に得られる安定した家賃収入が魅力です。家賃というのは、人々の生活に根ざしているものなので景気動向にはあまり影響されず、安定しているのが特徴です。

また、家賃というのは月に1回支払うのが普通ですが、これがオーナー様にとっては毎月安定したキャッシュフローが実現されることを意味します。例えば、株式の配当金は中間配当がある企業でも年2回、公的年金が年6回の支払いなのと比べても、毎月入金というのはとても貴重な収入源になるのではないでしょうか。

不動産投資で注意すべきこと

不動産投資には多くのメリットがある一方で、注意すべき点もいくつかあります。

リスクを把握する

不動産投資の代表的なリスクとして、空室が発生してしまう「空室リスク」、入居者様が家賃を滞納する「家賃滞納リスク」、火災や自然災害で建物が被害をうける「災害リスク」などが挙げられます。空室が発生して家賃収入がない期間が生まれても、ローンの返済や維持費・修繕費などの経費は待ってくれません。マイナス分は自己資金からの出費となり、大きな損失につながります。

賃貸経営にはこれ以外のリスクもありますが、あらかじめリスクの内容を把握しておけばコントロールは可能です。例えば、空室リスクに対しては、賃貸需要の高い地域で物件を選ぶことや空室対策に強い管理会社を選ぶことが大原則となります。

家賃滞納リスクに対しては、入居者審査をしっかり行うことや保証会社の利用でリスクを低減させることができます。災害リスクについては、地震保険や火災保険に加入することと自治体が発行するハザードマップを確認して物件を選ぶことが必須になります。

賃貸管理の重要性を知る

条件のよい物件を購入すれば安心というわけではありません。収益物件を所有してから賃貸経営がスタートするわけですが、その中でも賃貸管理がきわめて重要です。

物件選びから所有物件の賃貸管理、いずれは売却まで、空室対策に強く賃貸経営をトータルでサポートしてくれる会社から購入することができれば心強いでしょう。なお、収益物件を販売・仲介している会社のメリット・デメリットを簡単にまとめたので、参考にしてみてください。

| 不動産会社の種類 | メリット | デメリット |

| デベロッパー | ブランド力があり高品質 | 物件価格が高い |

| ハウスメーカー | 品質が安定している | 品質を担保する工事条件がはいる場合がある |

| 不動産投資会社 | 収益用物件の情報が豊富 | 売り切りで購入後のサポートが ない場合がある |

| 管理専門会社 | オーナー業務をすべて委託できる | 空室対策や入居づけに弱い |

| 街の不動産会社 | 地域情報に詳しい | 与信や事業継承の面がやや不安 |

| 大手・地域密着のハイブリッド型 | 大手のスケールメリットと地域密着の柔軟な対応が可能 | ハイブリッド型の会社は少ない |

信頼できる賃貸管理会社に委託する

建物や入居者樣の管理は、信頼できる賃貸管理会社に委託することをおすすめします。きめ細やかな対応で入居者満足度が向上すれば、退去率が少なくなって空室リスクを防げるでしょう。また、ていねいな建物管理によって物件の価値も維持されます。

ひとくちに賃貸管理会社といっても、どこまで対応してくれるかは会社によってまちまちで、月々に支払う管理手数料も異なります。ぜひ複数の賃貸管理会社をチェックしてみてください。おすすめは、大手と地域密着型の長所を併せ持ったハイブリッド型の賃貸管理会社です。サポート力・費用・クオリティ・フットワークなど、総合的に合格ラインをクリアしていると考えられるためです。

まとめ 不動産投資でアクティブシニアのライフスタイルを

暗いイメージで語られることが多い老後の生活も、安定したキャッシュフローが実現できれば明るく前向きな未来になるはずです。少ない元手で始められて、運用の手間がかからない不動産投資は、老後に向けた資産形成にピッタリの方法といえます。

ただし、おざなりな賃貸経営では安定した家賃収入は望めません。じっくり確実に資産を築いていくために、信頼できる賃貸管理会社をパートナーにすることをおすすめします。

【リロの不動産・リロの賃貸】では、物件購入・賃貸経営・リフォーム、リノベーション・売却・ご相続や節税対策に至るまで、収益用物件に関するあらゆるお悩みに対応しています。不動産投資に興味のある方はもちろん、賃貸経営にお困りのオーナー様も、ぜひお気軽にお問い合わせください。

関連する記事はこちら

必要な老後資金をシミュレーション!資産形成に不動産投資が選ばれる理由

老後2000万円問題はどうなった? ゆとりある老後には不動産投資がおすすめ

終活で考えるべき不動産の整理!自宅と収益物件のケースを徹底解説

資産運用の種類と特徴は?初心者向けに徹底解説!【資産運用一覧表】

資産運用の基本とは? 節税効果の高い不動産投資をおすすめする理由

不動産の資産整理は何をするの?相続・負債整理・投資別に注意点も解説

アパート購入費用はいくら? アパート経営の費用と注意点を徹底解剖

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

資産活用情報公務員の副業はなぜ禁止?不動産投資できる条件と公務員に有利な理由を解説2026.02.28不動産投資は副業としても注目されるビジネスモデルの一つ。成功すれば、あまり手間と…

コラム

資産活用情報公務員の副業はなぜ禁止?不動産投資できる条件と公務員に有利な理由を解説2026.02.28不動産投資は副業としても注目されるビジネスモデルの一つ。成功すれば、あまり手間と… -

コラム

資産活用情報不動産の資産整理は何をするの?相続・負債整理・投資別に注意点も解説2023.08.10健康診断と同じように、所有不動産の現状把握に役立つ資産整理。定期的に見直すことで…

コラム

資産活用情報不動産の資産整理は何をするの?相続・負債整理・投資別に注意点も解説2023.08.10健康診断と同じように、所有不動産の現状把握に役立つ資産整理。定期的に見直すことで… -

コラム

資産活用情報終活で考えるべき不動産の整理!自宅と収益物件のケースを徹底解説2023.08.08高齢になってくると、誰もが少なからず「終活」を意識するようになるのではないでしょ…

コラム

資産活用情報終活で考えるべき不動産の整理!自宅と収益物件のケースを徹底解説2023.08.08高齢になってくると、誰もが少なからず「終活」を意識するようになるのではないでしょ… -

コラム

資産活用情報資産運用の種類と特徴は?初心者向けに徹底解説!【資産運用一覧表】2023.04.28iDeCoやNISAなどの非課税で投資できる仕組みの登場により、資産運用への興味…

コラム

資産活用情報資産運用の種類と特徴は?初心者向けに徹底解説!【資産運用一覧表】2023.04.28iDeCoやNISAなどの非課税で投資できる仕組みの登場により、資産運用への興味…