不動産売却税とは?信頼できるパートナーと考える効果的な節税対策

2023.01.31

所有する不動産を売却するとき、「できるだけ高く売りたい」と考えるのは当然のこと。購入時よりも高い金額で売却できれば、差額分は利益になります。利益は課税対象となっており、どのような税金で、いくらくらいかかるのかをあらかじめ知っておく必要があるでしょう。

不動産売却にかかる税金を理解すれば、売却に適切なタイミングがわかり出口戦略が立てやすくなるうえ、節税対策にもつながります。

この記事では、不動産売却税の種類や計算方法、さらに節税対策として有効な方法などを詳しく紹介します。マイホームや収益物件などの売却を考えている方は、ぜひ参考にしてください。

目次

不動産売却時にかかる税金の種類

不動産売却時に発生する利益のことを「売却益」といいます。2,000万円で購入したマイホームが3,000万円で売れた場合、差額の1,000万円が売却益です。売却益から税金を差し引いた残りが実際の利益になります。まずは不動産売却時にかかる税金の種類をみていきましょう。

不動産売却税は全部で3種類

不動産売却税は次の3種類に大別されます。

● 譲渡所得税(所得税・住民税)

● 登録免許税

● 印紙税

それぞれどのような税金か、以下にて解説します。

譲渡所得税(所得税・住民税)

譲渡所得税とは、売却益にかかる所得税と住民税のことです。売却益にかかる税金なので、売却価格が購入価格よりも低く利益がなかった場合には、課税対象にはなりません。譲渡所得税は、売却する不動産の用途や所有年数によって納税額が異なります。

不動産売却税の中では大きな割合を占めるため、仕組みを理解することが重要です。譲渡所得税の金額は、対象となる不動産を売却した翌年の確定申告によって確定します。計算方法などは後ほど詳しく解説します。

登録免許税

登録免許税とは登記にかかる税金で、登記簿謄本に所有者の名義や抵当権の設定などを登記する際にかかります。売主は、不動産売買時に「所有権移転登記」や「抵当権抹消登記」などの登記が必要です。

売却価格でローンを完済する場合は、決済時に「抵当権抹消登記」を行います。登録免許税は土地や建物のそれぞれが1つの不動産とカウントされ、1つの不動産につき1,000円。土地付き建物の場合は2,000円です。そのほか、売却時の氏名・住所が登記簿謄本に記載されている内容と異なる場合は「氏名変更登記」や「住所変更登記」が必要です。

登録免許税は不動産売却の決済時にかかりますが、司法書士に登記手続きを依頼するのが一般的なため、司法書士が代理で納付することになります。登録免許税と司法書士報酬を合わせて1万円~5万円前後が相場です。

印紙税

印紙税は、売買契約書に貼付する収入印紙で納めます。売主・買主が1通ずつ契約書を保管し、それぞれが印紙税を負担するのが一般的です。また、売主側が原本が必要ない場合には売買契約書の作成を1通として、買主が原本を保管、売主はコピーを受け取り、印紙代を折半するというケースもあります。

税額は契約金額に応じて決められており、基本的に軽減税率が適用されています。物件価格によって印紙税額は異なりますが、5,000円~3万円の印紙税がかかる場合が一般的な住宅に多く、納税のタイミングは売買契約時です。

また法改正により、2022年5月からは売買契約書などを電子書面で受け取れることになりました。電子書面は「課税書面ではない」とみなされ、収入印紙の貼付が不要です。電子交付が可能かどうか、不動産会社に確認してみましょう。

確定申告で申告が必要なのは譲渡所得税のみ

譲渡所得は分離課税の対象で、給与所得などの所得とは区分して計算されます。所得税と住民税は同時に課税され、所有期間によって税率が異なります。勤務先の年末調整で所得税の精算を行う給与所得者も、売却益が出たときには確定申告が必要になるので注意してください。

確定申告は売却の翌年3月中旬までに行います。日程などの詳細は、毎年1月に開設される国税庁Webサイトの「確定申告書等作成コーナー」で確認できます。

不動産売却税の計算方法

ここからは譲渡所得税の計算方法について詳しく解説します。不動産売却税の中では最も高額になるため、計算方法や注意点などをしっかり理解しておくことが大切です。計算の具体例も紹介しますので、参考にしてください。

計算式

譲渡所得に税率を掛けたものが譲渡所得税です。まずは譲渡所得、次に譲渡所得税の計算方法について解説します。

譲渡所得の計算式

譲渡所得とは売却益のこと。譲渡所得税を計算するには、まず譲渡所得の金額を計算する必要があります。譲渡所得を計算するには次の計算式を用います。

譲渡所得=売却価格-取得費用-譲渡費用

売却価格から不動産購入時にかかった取得費用と、売却にかかる経費(譲渡費用)を差し引いて計算します。譲渡所得は最終的な利益もしくは損失ということです。

計算に必要な項目の内容については、後ほど詳しく解説します。

譲渡所得税の計算式

譲渡所得税の計算式は以下のとおりです。

譲渡所得税=(譲渡所得-特別控除額)×税率

上記で算出した譲渡所得から適用となる特例等の控除額を差し引きし、プラスの場合に税率を掛けて求められるのが譲渡所得税です。譲渡所得から控除額を差し引いてマイナスになった場合は譲渡所得税は発生しません。

譲渡所得税にはいくつかの特例があり、適用できれば大幅な節税が可能となります。税率については後述しますが、売却した不動産の所有期間によって異なるため、いつ売却するかも大きな節税ポイントになります。

計算式に含まれる項目について

ここでは、譲渡所得と譲渡所得税の計算式に含まれる項目について解説します。項目によっては、項目内でも計算が必要になることもあるため、それぞれしっかり把握しておきましょう。一見難しそうな計算式ですが、1つひとつの項目を理解すれば正確な税額の計算が簡単にできるようになります。

売却価格

売却価格は、不動産売却時の土地や建物の売買代金のことです。正式には「譲渡価額」と呼ばれています。売却価格は不動産にかかる売買代金に加えて、固定資産税・都市計画税の精算金も足されます。

取得費用

取得費用は売却した不動産の購入時にかかった費用のことで、次のようなものが含まれます。

● 不動産の購入代金

● 仲介手数料

● 購入時に納めた税金(印紙税、登録免許税、不動産取得税)

● 司法書士報酬

● 増改築などにかかった工事費

● 設備費(エアコンの搬入・取付など)

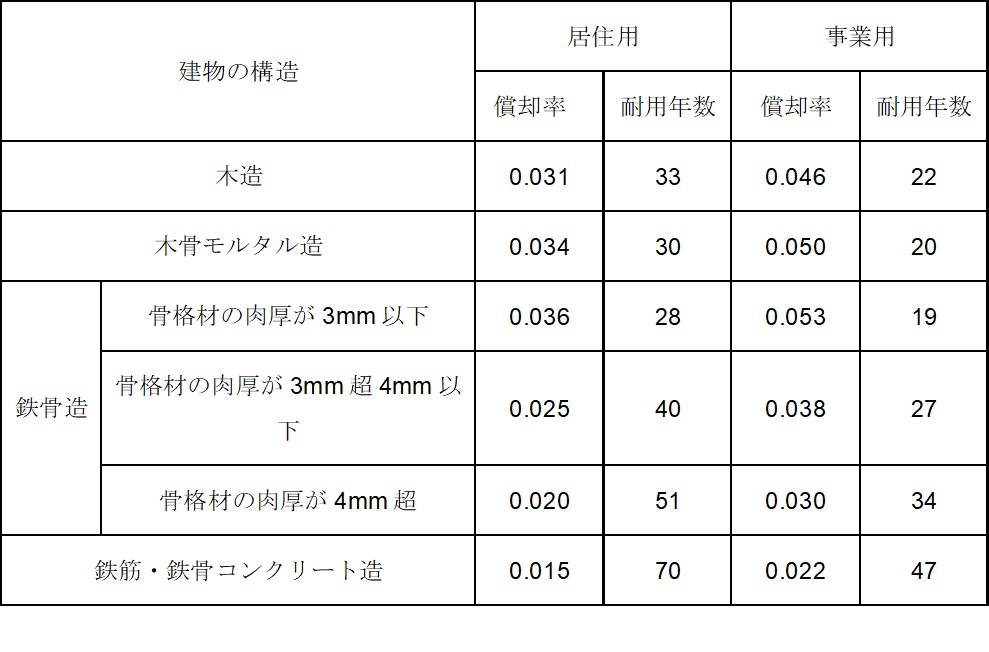

注意したいのは、不動産の購入代金は契約時の金額そのままではなく、土地と建物で分けて計算するという点です。土地は購入額のまま、建物は購入額から減価償却費を控除した金額となります。減価償却とは、経年によって目減りした価値を表します。土地には経年劣化という概念がないため減価償却されません。

計算式は以下のとおりで、償却率は建物の構造や用途で異なります。経過年数は購入から売却までの期間です。端数が6ヶ月以上であれば切り上げ、6ヶ月未満は切り捨てで計算します。

減価償却費=建物購入額×0.9×償却率×経過年数

したがって、取得費用の計算式は次のようになります。

取得費用=(不動産購入価格-減価償却費)+購入時諸費用

売却する不動産が相続したものや、購入時の書類紛失などにより、取得費用がはっきりしない場合には、概算取得費として「売却価格の5%」を代用できます。取得費はどこまで算入できるかの線引きが難しいため、税務署または税理士に確認するようにしてください。

譲渡費用

譲渡費用は、売却時にかかった必要経費の合計額です。具体的には次のような費用が該当します。

● 仲介手数料

● 売主が負担した印紙税

● 貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料

● 土地を売るためや、老朽化が進んだ建物を取り壊す解体費用

● 売買契約締結後の資産をさらに有利な条件で売却するため支払った違約金

など

譲渡費用の算出は、上記それぞれにかかった金額を確認できれば難しくありません。譲渡にかかった費用が分かる書類などはしっかり保管しておきましょう。

特別控除額

計算した譲渡所得に税率を掛ける前に、適用可能な特例がないか確認しましょう。所有する土地や建物を売却する場合、要件に適用すれば特例が適用され、譲渡所得から特別控除額を差し引いた金額が課税対象となります。特例を上手に活用できれば、譲渡所得をぐっと下げられるでしょう。

特別控除にはいくつかの種類があり、それぞれ適用要件が異なります。後ほど詳しく解説しますので、自分の不動産の条件と該当するものがないか確認してみてください。

税率

譲渡所得税を計算する際の税率は、売却する不動産の所有期間によって異なります。所有期間が5年以内の場合は「短期譲渡所得」、5年を超える場合は「長期譲渡所得」となり、次の税率が適用されます。

| 短期譲渡所得 | 長期譲渡所得 | |

| 所得税 | 30% | 15% |

| 住民税 | 9% | 5% |

| 復興特別所得税(加算分) | 0.63% | 0.315% |

| 合計 | 39.63% | 20.315% |

特別控除の適用がなく譲渡所得が500万円だった場合、短期譲渡所得と長期譲渡所得それぞれの譲渡所得税は以下のようになります。

● 短期譲渡所得:500万円×39.63%=198万1,500円

● 長期譲渡所得:500万円×20.315%=101万5,750円

算出された数字から分かるとおり、所有期間によって税額が大きく異なるのです。なお、所有期間は売却した年の1月1日時点が基準となることに注意してください。

例えば、2017年11月購入・2022年12月売却のケースでは実質的な所有期間は5年1ヶ月ですが、2022年1月時点では4年2ヶ月のため、短期譲渡所得に該当します。所有期間を単純計算してしまうと税率が20%近くも変わってしまうため、売却時期は慎重に考えるようにしましょう。

計算例

より理解を深めるために、具体的な数字を用いて譲渡所得税をシミュレーションしてみましょう。

● 物件:自宅マンション(鉄骨鉄筋コンクリート造、償却率0.015)

● 購入価格:3,000万円(土地2,000万円、建物1,000万円)

● 購入時諸費用:100万円

● 売却価格(譲渡価格):5,000万円

● 売却時諸費用(譲渡費用):200万円

● 所有期間:10年

【譲渡所得の計算】

まずは建物部分の減価償却費を計算します。

● 減価償却費=建物購入額×0.9×償却率×経過年数

● 135万円=1,000万円×0.9×0.015×10年

次に取得費用を計算します。

● 取得費用=物件購入代金-減価償却費+購入時諸費用

● 2,965万円=3,000万円-135万円+100万円

取得費用がわかったところで、譲渡所得を計算します。

● 譲渡所得=売却価格-取得費用-譲渡費用

● 1,835万円=5,000万円-2,965万円-200万円

【譲渡所得税の計算】

所有期間が10年のため、長期譲渡所得の税率での計算となります。ここでは特別控除の適用はないものとします。

● 譲渡所得税=(譲渡所得-特別控除額)×税率

● 372万7,802円=1,835万円×20.315%

譲渡所得税は372万7,802円という結果になりました。先述のとおり、譲渡所得税においては所有期間の基準が実情と異なります。売却のタイミング次第では税額がぐっと増えてしまうので、注意してください。

不動産売却税を控除する7つの特例

ここからは、譲渡所得税に関する税制上の特例を7つ紹介します。適用可能な特例があれば、譲渡所得税はかなり軽減されるでしょう。それぞれに条件が設けられているので、しっかりチェックしてみてください。

居住用財産の場合の3,000万円特別控除

マイホーム(居住用財産)の売却では、一定の条件を満たせば譲渡所得から最大3,000万円の控除が受けられます。主な条件は以下のとおりです。

● 自分が住んでいる家屋と敷地(借地権含む)の売却であること(別荘や仮住まいは対象外)

● 住まなくなった日から3年を経過する日が属する年の12月31日までの売却であること

● 過去2年以内に、本特例ならびに譲渡損失の損益通算および繰越控除の特例を受けていないこと

● 過去2年以内に、マイホームの買い替えや交換の特例を受けていないこと

● 売主と買主が特別な間柄(親子、夫婦、内縁のパートナーなど)ではないこと

など

3,000万円特別控除が適用されれば、ほとんどの場合譲渡所得税は0円と算出され非課税になります。なお、住宅借入金等特別控除(住宅ローン控除)との併用は認められません。マイホームの買い替えを予定している方は、後述の「居住用財産の買換え特例」を確認してみてください。

所有期間10年超えの軽減税率の特例

マイホーム(居住用財産)の所有期間が売却した年の1月1日時点で10年を超えている場合、課税譲渡所得のうち6,000万円までは税率を14.21%に引き下げられます。

| 6,000万円までの部分 | 6,000万円を超える部分 | |

| 所得税 | 10% | 15% |

| 住民税 | 4% | 5% |

| 復興特別所得税(加算分) | 0.21% | 0.315% |

| 合計 | 14.21% | 20.315% |

先述の「3,000万円特別控除」と併用できるため、まず「3,000万円特別控除」で譲渡所得を減らし、本特例で軽減された税率を適用します。所有期間10年を超えたマイホームの譲渡所得税率は、本来の長期譲渡所得20.315%から14.21%へ軽減されることになります。

住宅ローン控除との併用はできないので、マイホームの買い替えを予定されている方は注意してください。

居住用財産(空き家)を相続した場合の3,000万円特別控除

相続した空き家を売却した場合、譲渡所得から最大3,000万円が控除されます。主な条件は以下のとおりです。

● 相続の開始直前において、被相続人以外に居住者がいないこと

● 1981年5月31日以前に建築された建物であること

● 区分所有建物登記がされていないこと

● 相続時から売却されたときまでに、事業用や居住用などに使用されていないこと

● 相続開始から3年を経過する日が属する年の12月31日までに売却していること

● 売却代金が1億円以下であること

● 買主と売主が特別な関係(親子、夫婦、内縁のパートナーなど)ではないこと

など

なお、老人ホーム入所などの事由により相続の開始直前に被相続人が住んでいなかった場合でも、一定の要件を満たすときは適用が認められます。判断が難しい場合は税務署や税理士に相談してみてください。

居住用財産の買換え特例

マイホーム(居住用財産)を買い替えた場合、一定の条件を満たせば譲渡所得税の繰り延べが認められます。非課税となるわけではありませんが、買い替え時の負担軽減になるでしょう。なお、繰り延べた譲渡所得は新しいマイホームを将来売却する際に反映されます。主な条件は次のとおりです。

【売却したマイホーム】

● 居住期間が10年以上、かつ、売却した年の1月1日において所有期間が10年を超えること

● 住まなくなった日から3年を経過する年の12月31日までに売却すること

● 過去2年以内に「3,000万円特別控除」や「所有期間10年超えの軽減税率の特例」などを受けていないこと

● 売却価格が1億円以下であること

など

【購入したマイホーム】

● 売却の前年から翌年までの3年の間にマイホームを買い換えること

● 購入した年の12月31日までに住み始めること

● 買い換える建物の床面積が50㎡以上、土地の面積は500㎡以下であること

● 買主と売主が特別な間柄(親子、夫婦、内縁のパートナーなど)ではないこと

など

本特例は、住宅ローン控除や3,000万円特別控除などの特例と併用できません。それぞれ計算して有利なほうを選ぶようにしましょう。

平成21・22年に取得した土地の1,000万円特別控除

一定期間内に取得した土地を売却した場合、譲渡所得から1,000万円を控除することができます。主な条件は以下のとおりです。

● 2009(平成21)年1月1日から2010(平成22)年12月31日までに取得した土地であること

● 特別な間柄(親子、夫婦、内縁のパートナーなど)にある者から取得した土地ではないこと

など

相続・遺贈・贈与などで取得した土地は適用外となりますので、注意してください。

低未利用土地等の100万円特別控除

低未利用土地等とは、居住用・事業用・そのほかの用途に利用されておらず、利用の程度が周辺の土地に比べて著しく劣っている土地などのこと。具体的には、空き地や空き家・空き店舗などが建つ土地などが挙げられます。都市計画区域内にある一定の低未利用土地等を売却した場合、譲渡所得から100万円を控除できます。適用条件は以下のとおりです。

● 売却した年の1月1日時点で所有期間が5年を超えること

● 売却価格が低未利用土地・建物などを含めて500万円以下であること

● 買主と売主が特別な間柄(親子、夫婦、内縁のパートナーなど)ではないこと

● 売却後、売却した低未利用土地等が利用されること

など

収益物件の場合の特定事業用資産の買換え特例

事業用として使用されている土地・建物を買い替えた場合、一定の条件のもと譲渡所得の一部に対する課税が将来に繰り延べられます。本特例の適用を受けると、売却価格より購入価格が高い場合に「売却価格×20%」を収入金額として譲渡所得を計算します。

なお、20%の課税割合は全国一律ではないので注意してください。東京都特別区域では30%、地域再生法に規定される集中地域では25%となります。本特例の適用条件は以下のとおりです。

● 売却する資産と買い替える資産は、共に事業用であること

● それぞれの不動産が一定の組合せに当てはまるものであること

● 売却する年の前年から翌年までの3年の間に買い替え資産を取得すること

● 買い替え資産を取得した日から1年以内に事業に使うこと

など

不動産売却税を抑える効果的な方法

所有する不動産が高く売れて大きな利益が出るのは嬉しいことですが、支払う税金はできるだけ少なく済ませたいですよね。ここからは、利益が出た際に効果的な節税対策を紹介します。

取得費用に加算できるものは加える

【取得費用】は、譲渡所得の計算式の中に入る項目です。譲渡所得は売却価格から取得費用と譲渡費用を差し引いて算出されます。譲渡所得が低いほど譲渡所得税を抑えられるため、購入時にかかった諸費用は漏れなく取得費用に加算する必要があります。

売却した不動産が相続や遺贈で取得したもので相続税が発生している場合、相続税の一部を取得費用に含めることが可能です。適用条件は、取得した方に相続税が課税されていることや、相続開始日の翌日から相続税の申告期限を3年経過するまでに売却していることが条件として挙げられます。そのほか、相続登記にかかった費用や不動産取得税も取得費用に含まれます。

税制上の特例を活用する

これまで紹介した7つの特例のように、不動産売却の節税対策に大きく役立つ特別控除が多数設けられています。少額の控除だったとしても税額に影響するため、適用要件や特例の併用可否を確認しつつ、積極的に活用していきましょう。

売却益が出た際には確定申告が必要ですが、売却益がなかった場合、基本的には確定申告は不要です。ただし、購入時よりも安く売却して損失が出た場合は確定申告をしましょう。不動産所得の損失は、給与所得や事業所得などとの「損益通算」ができます。

損益通算とは黒字と赤字を相殺することで、給与所得や事業所得などに課される所得税・住民税の軽減につなげられます。損益通算で控除しきれなかった損失は、3年間繰り越して控除できるので、忘れずに申告してください。

税率が変わる時期を考慮して売却する

先述のとおり、売却した不動産の所有期間が5年以内か5年超えかでは、譲渡所得にかかる税率が大きく変わります。収益物件を所有するオーナー様は、特に所有期間を気にして売却するケースが多い傾向にあります。実需向けの物件を所有するオーナー様と比較して、収益物件は出口戦略を考えて購入・運用することが多いからです。

マイホームには、所有期間が10年を超えるとさらに税率が下がる特例があります。税率が下がる5年超えや10年超えという所有期間を考慮しながら売却を決めることが大幅な節税につながるため、ぜひ意識してみてください。

ふるさと納税を活用する

不動産売却税に対する直接的な節税ではありませんが、ふるさと納税は元々支払わなければならない税金の還付制度のため、効果的な方法として紹介します。ふるさと納税は寄付金控除の対象であり、控除上限額の範囲内であれば、自己負担分2,000円を差し引いた全額が所得税・住民税に反映されます。

具体的には、所得税から還付、住民税から控除される仕組みです。また、寄付金額に応じた魅力的な返礼品も人気を集める理由の1つとなっています。

不動産の売却によって得た利益は売主の所得として扱われ、ふるさと納税控除の上限額の引き上げ対象になります。上限額が引き上げられれば普段よりも多く寄付ができ、それだけ多くの返礼品が受け取れるという仕組みです。住宅ローン控除との併用もできるため、マイホームの買い替え時などには特におすすめです。

まとめ 不動産売却税について悩んだら【リロの不動産・リロの売買】に相談しよう

不動産売却税、特に譲渡所得税の計算は複雑です。税金や法律が絡むと判断や計算が難しく、頭を悩ませるオーナー様も少なくないでしょう。また、マイホームと収益物件では利用できる特例が異なることも、オーナー様の悩みの種といえます。

不動産売却税について悩んだら、【リロの不動産・リロの売買】にご相談ください。実需不動産だけでなく、収益物件の売却・販売実績も豊富で、税金対策はもちろん、オーナー様に寄り添った運用サポートが可能です。【リロの不動産・リロの売買】であれば豊富な知識による税金対策のサポートに加え、安心して売却を任せられるでしょう。

関連する記事はこちら

収益物件をできるかぎり早く・高く売る秘訣|パートナー選びのポイントは?

不動産買取で利益を生む方法とは?後悔しない買取と仲介の選択を

投資用マンションの売却時期は?出口戦略を見据える高値売却ポイント

不動産の相続税評価額の計算方法とは? 相続税が節税できる理由を解説

【事例付】不動産売買に必要な基礎知識!売却・購入・用途別に徹底解説

収益物件を高値で売却する秘訣と注意点|出口戦略の立て方も解説!

土地の評価額とは? 相続した土地の評価額算出方法と節税の仕組みを解説

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

不動産売却収益物件の売却|高値売却する出口戦略の立て方と注意点を事例で解説2026.02.03投資目的で不動産を所有している方や、これから不動産投資を始めたいと考えている方の…

コラム

不動産売却収益物件の売却|高値売却する出口戦略の立て方と注意点を事例で解説2026.02.03投資目的で不動産を所有している方や、これから不動産投資を始めたいと考えている方の… -

コラム

不動産売却不動産売却時の税金を無料相談!譲渡所得税の基本知識と相談先の選び方を解説2026.02.03所有する不動産を売却して譲渡所得が発生した場合、所得額に応じた譲渡所得税(所得税…

コラム

不動産売却不動産売却時の税金を無料相談!譲渡所得税の基本知識と相談先の選び方を解説2026.02.03所有する不動産を売却して譲渡所得が発生した場合、所得額に応じた譲渡所得税(所得税… -

コラム

不動産売却【事例付】不動産売却時の取得費の内訳や譲渡所得税の計算方法を確認!2026.02.03不動産を売却したとき、売却益にかかる税金を「譲渡所得税」といいます。譲渡所得税を…

コラム

不動産売却【事例付】不動産売却時の取得費の内訳や譲渡所得税の計算方法を確認!2026.02.03不動産を売却したとき、売却益にかかる税金を「譲渡所得税」といいます。譲渡所得税を… -

コラム

不動産売却認知症の親の不動産を売却する際の注意点!資産凍結を回避する成年後見制度と家族信託2026.02.03親御さんに認知症の疑いがある場合、将来的に実家などの不動産を売却できるのか不安を…

コラム

不動産売却認知症の親の不動産を売却する際の注意点!資産凍結を回避する成年後見制度と家族信託2026.02.03親御さんに認知症の疑いがある場合、将来的に実家などの不動産を売却できるのか不安を…