【高額納税者必見】高所得者向け節税対策とは? 不動産投資と資産管理会社

2022.12.22

日本の所得税は、課税所得金額が大きくなるほど税率が高くなる、いわゆる「累進課税制度」が採用されています。税法改正により、2015年度分から課税所得金額が4,000万円超の枠が設けられ、最高税率も40%から45%に増税されました。

高所得者は税金の仕組みを学び、正しい節税を行う必要性が求められています。今回は高所得者が取り組むことのできる代表的な節税対策について解説します。

目次

【誰でもできる節税対策】所得控除・税額控除

課税所得の計算には、所得控除そして税額控除が用意されていますが、この各種控除については、給与所得者など誰でも利用できる節税方法です。所得税・住民税の計算方法を理解し、各種控除がどの部分で利用されるのかを見ていきましょう。

所得税・住民税の計算方法

所得税は、個人の所得に対してかかる税金で、1月1日から12月31日までの1年間の全所得から、該当する所得控除を差し引いた残りの課税所得金額に該当する税率を乗じて計算します。

(所得税の計算の流れ:給与所得者の場合)

・1年間の給与収入から「給与所得控除」を差し引いて、給与所得金額を求める

・給与所得金額から、自分が利用できる各種所得控除額を差し引く(この金額が課税所得金額となる)

・課税所得金額に該当する税率を乗じて所得税額を計算する

・税額控除の適用がある場合は、所得税額から税額控除額を差し引いて最終的に納税する所得税額を求める

所得税の納税については、給与所得者の場合は基本的に会社で行われる源泉徴収で、個人事業主の場合は確定申告によって行われます。

(住民税の計算の流れ:給与所得者の場合)

・1年間の給与収入から「給与所得控除」を差し引いて、給与所得金額を求める

・給与所得金額から、自分が利用できる各種所得控除額を差し引く(この金額が課税所得金額となる)

・課税所得金額に税率10%を乗じて所得割額を算出する

・所得割額に均等割額を加えた金額が住民税額となる

・所得税を求める際に引き切れなかった税額控除がある場合は、住民税額から差し引いて、最終的に納税する住民税額を求める

求めた住民税額は翌年の6月より適用されます。給与所得者の場合は給与から差し引く形で徴収(特別徴収の場合)され、個人事業主の場合は自分で納付します。

計算に利用する所得控除は、基礎控除以外に14種類あります。税額控除についても個人が利用できるものと法人が利用できるものを合わせると23種類ありますが、節税に役立つ主だったものを以下に紹介します。

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除とは、正式名称を「住宅借入金等特別控除」といい、個人が住宅ローンを利用してマイホームの新築や取得を行った場合に、入居した年に応じた一定期間に年末時点の借入金残高の0.7%が所得税および住民税から控除される仕組みです。

住宅ローンの借入限度額や控除期間は、住宅の種類によって異なり、詳細は以下のとおりです。また、所得要件は2,000万円以下となっており、床面積要件も50平方メートル以上と決まっています。※

※ 40~50平方メートルの場合の所得要件は1,000万円以下となる。

(新築住宅の場合)

※1:2023年までに新築の建築確認が終了したものに限る

※2:長期優良住宅・低炭素住宅の場合:5,000万円、

ZEH水準省エネ住宅の場合:4,500万円、

省エネ基準適合住宅の場合:4,000万円

※3:長期優良住宅・低炭素住宅の場合:4,500万円、

ZEH水準省エネ住宅の場合:3,500万円、

省エネ基準適合住宅の場合:3,000万円

(中古住宅の場合)

出典:国税庁 一般住宅の新築等をした場合(住宅借入金等特別控除)

生命保険料控除

納税者本人が1年間に支払った保険料に応じた控除を受けられる制度です。

対象となる保険は、契約時期が2011年12月31日以前のものと2012年1月1日以降で分けられ、2011年12月31日以前の契約のものは、旧生命保険料控除(生命保険および介護医療保険)と、旧個人年金保険料控除(個人年金保険)、2012年1月1日以降の契約のものは新生命保険料控除(生命保険)、介護医療保険料控除(介護医療保険)、新個人年金保険料控除(個人年金保険)に分け、それぞれに該当する年間支払保険料に応じて最高12万円の控除が適用されます。

新契約および旧契約の控除額は以下のとおりです。

(新契約:生命保険料、介護医療保険料、個人年金保険料共通)

| 年間支払保険料額 | 控除額 |

| 20,000円以下 | 支払保険料等全額 |

| 20,000円超40,000円以下 | 支払保険料等✕1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等✕1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

(旧契約:生命保険料、介護医療保険料、個人年金保険料共通)

| 年間支払保険料額 | 控除額 |

| 25,000円以下 | 支払保険料等全額 |

| 25,000円超50,000円以下 | 支払保険料等✕1/2+12,500円 |

| 50,000円超100,000円以下 | 支払保険料等✕1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

出典:国税庁 生命保険料控除

特定支出控除

特定支出控除とは、給与所得者が以下に当てはまる支出を行った場合に、その支出の合計額が基準となる金額を超えるときに、その超えた部分の金額を所得金額から差し引ける制度です。この適用を受けるためには、確定申告によって行う必要があります。

(特定支出)

・通勤費、職務上の旅費、転居費、帰宅旅費:通常必要であると認められるものに限る

・研修を受けるための研修費

・資格を受けるための資格取得費

・職務に関連する図書費

・制服や作業服などの衣服費

・交際費など

特定支出については65万円を限度とし、その支出が業務の遂行に必要なものであるとして給与の支払者から証明を受けたものでなければなりません。そして、特定支出の控除額の判定基準となる金額は「その年中の給与所得控除額✕1/2」です。

例えば、給与収入が800万円の方の給与所得控除額は、「収入金額×10%+1,100,000円」で求められますので、190万円です。そして、特定支出の控除額判定基準金額は「190万円✕1/2」の95万円です。仮に特定支出の合計額が100万円だった場合、5万円が控除額になるというわけです。

医療費控除

1年間に支払った医療費が一定の額を超える場合、所定の計算式に当てはめて求めた額を医療費控除として控除できます。対象となる医療費は、納税者本人が支払ったものだけでなく、生計を一にする配偶者やそのほかの親族が支払ったものも対象です。ただし、未払いの医療費は対象外となりますので、注意してください。

控除の対象となる金額は、以下の式に当てはめて求めた額です。

実際に支払った医療費の合計額から保険金などで補填される金額を差し引いた額から10万円を引いた額(上限200万円)

ただし、その年の総所得金額が200万円未満の場合は、10万円を引くのではなく、総所得金額の5%に該当する金額を差し引いて求めます。

医療費控除には「セルフメディケーション税制」といわれる特例があり、その年において健康促進などの取り組みを行っている場合に、その年に購入した特定一般用の医薬品購入額の合計のうち12,000円を超える金額を控除することもできます。

セルフメディケーション税制と医療費控除は選択制となっており、併用はできません。

【誰でもできる節税対策】ふるさと納税

ふるさと納税とは、自分が選んだ自治体に寄付を行うことで、寄付金合計額のうち2,000円を除いた部分について、所得税では所得控除、住民税では税額控除の対象となる制度です。厳密には節税にはあたりませんが、寄付された自治体から返礼品がもらえるためお得な制度となっています。

寄付できる金額は、寄付を行う本人の収入と家族構成によって異なります。ちなみに、本人の収入が800万円で、専業主婦と子ども2人(高校生と大学生)という家族構成の場合、寄付できる金額の上限額(目安)は85,000円です。

ふるさと納税の控除は以下の流れで行われます。

・所得税からの控除:(寄付金額合計-自己負担額2,000円)✕所得税率

・住民税からの控除(基本分):(寄付金額合計-自己負担額2,000円)✕10%

・住民税からの控除(特例分):(寄付金額合計-自己負担額2,000円)✕(90%-所得税率)

また、ワンストップ特例を利用した場合は、所得税からの控除はなく、住民税からの控除(税額控除)のみとなります。ワンストップ特例が利用できる要件は、確定申告が不要な給与所得者で、寄付先の自治体の数が5団体以下であることです。

【誰でもできる節税対策】iDeCo、NISA、つみたてNISA

現在、国は「貯蓄から投資へ」というスローガンを掲げており、その目標にそって作られた「iDeCo」や「NISA」、「つみたてNISA」を利用することで税制の優遇を受けることができます。

iDeCo

iDeCoとは、個人型の確定拠出年金のことで、国民年金や厚生年金などの公的年金とは異なり、自分で老後の資産形成を行うための私的年金です。

iDeCoには3つの面で税制の優遇を受けることができます。掛金の拠出時には、掛金全額が所得控除である「小規模企業共済等掛金控除」の対象となり、運用期間中の運用益に対しても、通常であれば20.315%課税されるところが非課税で運用できます。

iDeCoは原則として60歳以降から受け取ることができますが、受け取りの際にも一時金で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除の対象になります。

ちなみに確定拠出年金には個人型とは別に企業型も存在します。企業型DCとも言われる企業型確定拠出年金は、企業が導入し、掛金は給与の一部から充当する仕組みです。企業型確定拠出年金もiDeCoと同様に掛金や運用益が非課税扱いとなり、受け取り時には受け取り方法に応じた控除が受けられます。

NISA

NISAとは、毎年一定金額の範囲の中で購入した金融商品から得られる運用益が非課税となる制度です。一般NISAの場合、非課税で保有できる期間は5年間で、非課税枠は年間120万円です。

NISAは日本に居住している20歳以上(2023年からは18歳以上)の方であれば利用でき、非課税対象となる金融商品は「株式・投資信託等」となっています。一般NISAの非課税期間は5年間ですが、5年間の非課税期間が終了した後は、翌年の非課税投資枠に移管する、ロールオーバーを選択できます。

現在の一般NISAの制度は2023年までの制度となっており、2024年からは以下のように変わる見込みです。

| 利用できる人 | 日本に居住している18歳以上の方 |

| 非課税対象金融商品 | 1階部分:一定の投資信託 2階部分:株式、投資信託など |

| 非課税投資枠 | 1階部分:年間20万円 2階部分:年間102万円 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2024年~2028年 |

つみたてNISA

つみたてNISAは、小額からの「長期」「積立」「分散」投資を支援するための非課税制度です。一般NISAと異なる点は、購入できる金融商品が、金融庁が認めた長期積立および分散投資に適した一定の投資信託に限られることです。また、非課税投資枠は毎年40万円までとなっており、非課税で運用できる期間は最長20年間です。

NISAもつみたてNISAも同じ非課税制度ですので、一人1口座しかつくることはできません。ただし、途中で口座を開設している金融機関を変えることはできます。その際には、その年の1月からNISAを利用していない場合は9月までに申し出ることで変更できますが、その年の1月から1度でもNISAを利用している場合はその年の変更はできません。

10月以降に変更の申し出を行い、翌年から新しい金融機関で運用を行うことになります。

【高所得者向けの節税対策】資産管理会社の設立

高額所得者には、資産管理会社を設立することで節税のメリットを得ることができます。資産管理会社とは、不動産などの資産を保有している方が、その資産管理を目的として設立する会社のことをいいますが、この資産管理会社が節税対策になる仕組みについて解説します。

所得税と法人税のギャップ

なぜ、資産管理会社の設立が節税に結びつくのかの理由は、個人と法人の税制の違いにあります。個人にかかる税金は所得税および住民税ですが、法人にかかる税金は法人税です。

しかも、個人にかかる所得税および住民税の税率は最大で約55%であるのに対し、法人にかかる法人税率は、実効税率で約30数%と低くなっています。これは一覧表でみると明らかです。

(所得税)

| 課税所得金額 | 税率 |

| 1,000円 から 194万9,000円まで | 5% |

| 195万円から329万9,000円まで | 10% |

| 330万円から694万9,000円まで | 20% |

| 695万円から899万9,000円まで | 23% |

| 900万円から1,799万9,000円まで | 33% |

| 1,800万円から3,999万9,000円まで | 40% |

| 4,000万円以上 | 45% |

(住民税)

課税所得金額✕10%+均等割額

(法人税)

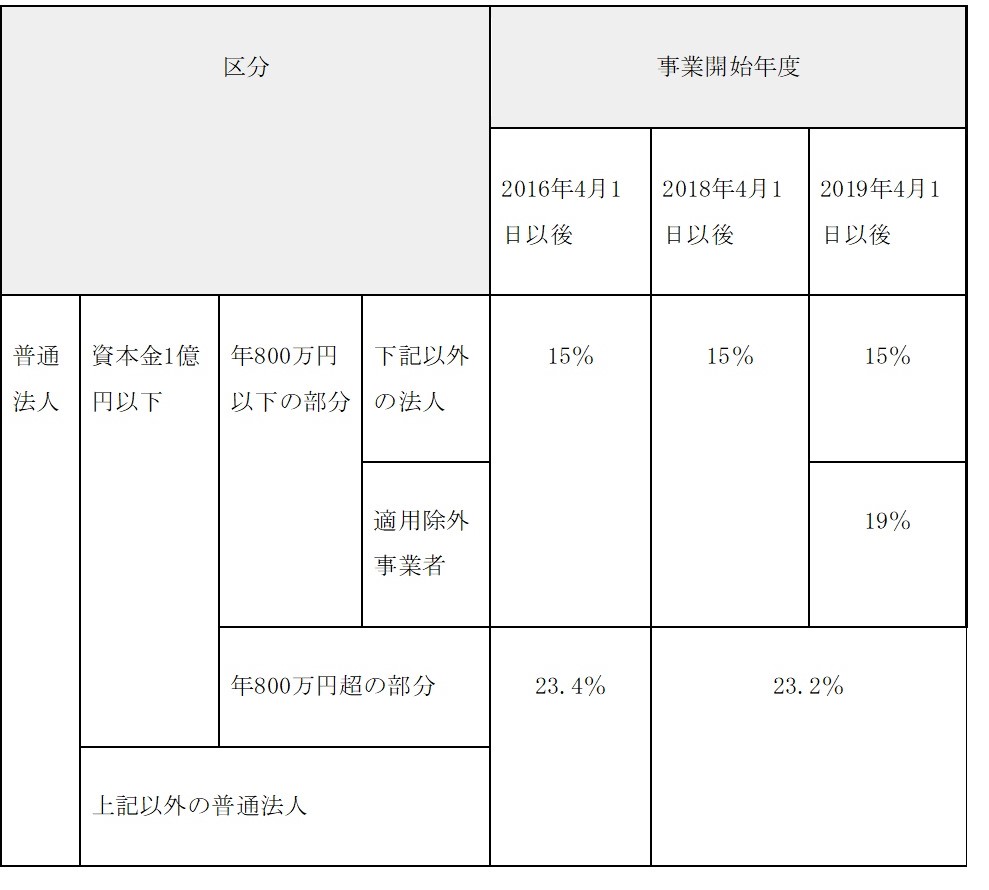

法人税は基本的に資本金に応じて一律となっているため、高額所得者であれば法人化することで節税できる可能性が高くなるのです。

家族に役員報酬・所得の分散効果

資産管理会社を設立することにより、家族を社員もしくは役員にして、給与や報酬を支払うことが可能になります。さらに家族に支払う給与や報酬は経費計上できます。

個人所有の資産から得られる所得は本人だけが受け取れますが、資産管理会社で資産を保有するため、家族を社員もしくは役員にすることで、給与や報酬として所得を分散できるのです。個人の資産を贈与すると、金額によっては贈与税の課税対象となってしまうため、資産管理会社を設立することによって可能となる資産の分散方法は非常に効率のいい、また節税効果の高い方法です。

このように一つの世帯で所得を一つにまとめるのではなく、所得を分散することにより得られる節税メリットを「所得の分散効果」といいます。

資産管理会社のメリット・デメリット

資産管理会社を設立するにあたって、どのようなメリットそしてデメリットがあるのでしょうか。

メリット

資産管理会社を設立することで得られるメリットは、上で述べたとおり、個人の所得税を抑える効果が得られることや、家族を社員や役員にすることで所得の分散効果が期待できることです。

また、個人として事業を行っている場合を仮定すると、個人事業主の場合、事業によって生じた赤字を繰り越せるのは翌年以降最大3年間です。それを法人化することで、繰り越す期間を最大10年間まで延ばせます。

仮に家族への贈与を考えるとしても、暦年贈与の非課税上限額は110万円ですし、非課税上限枠を超えて生前贈与を行った場合の贈与税率は最高で55%です。さらに相続が発生した場合は、高額な相続税を納めなければならなくなる可能性もあります。

しかし、資産管理会社を設立し、事前に資産を家族に分散させておくことで納税資金の準備もでき、かつ、資産を株式化することで分割がしやすくなるというメリットもあります。

デメリット

まず、法人の設立にあたり、費用と手間がかかります。一般的に株式会社の設立だと、法人登記に関する登録免許税は最低15万円ですし、定款を作成する必要があるため、公証役場での手続きおよび費用がかかります。定款作成にかかる費用は約10万円です。

これらの手続きを司法書士に依頼する場合はさらに10万円程度の報酬が必要です。つまり、会社を設立するにあたって、30万円~40万円程度の費用がかかる点がデメリットです。

覚えておきたいのは、法人の場合赤字決算でも法人住民税(均等割)は納付しなければならないことです。金額としては7万円程度ですが、資産管理会社を設立、そして維持する費用が新たに発生します。

さらに、資産管理会社の保有資金の使用には制限があり、個人目的での使用はできません。使用する場合は、使用の都度会社から個人への資産移転が必要となり、その都度費用と手間がかかる点もデメリットといえるでしょう。

【高所得者向けの節税対策】不動産投資

高所得者の節税対策として、不動産投資も有効な手段です。収益物件を運用する不動産投資は、節税の面でも大きなメリットがあります。

不動産所得は損益通算が可能

不動産所得金額は、その年の不動産事業にかかる収入総額から、不動産事業を行うにあたって必要となった経費を差し引くことで求められます。もし、収入から経費を差し引いた結果、赤字になった場合は、ほかの所得金額から差し引くことができます。この方法を損益通算といいます。

さらに、損益通算を行った結果、その年の所得金額が赤字となった場合には、その損失(赤字)を翌年以降3年間繰り越すことができます。

給与所得などほかの所得金額があるなら、不動産所得と損益通算ができ、最終的に課税所得金額を抑えることにつながります。

また、不動産投資を行うなら、減価償却の仕組みを理解しておく必要があります。減価償却とは、購入した不動産(償却資産)の費用について、建物の構造などによって決められている法定耐用年数に応じた率で計算した額を毎年の経費として計上できる仕組みです。

実際の支出が発生していないにもかかわらず、会計上の経費計上ができるため、ほかの所得ではみられない節税効果を上げることができます。

ただし、減価償却ができるのは建物と設備で、土地は対象外であることも覚えておきましょう。

家賃収入・個人年金の確保

不動産賃貸経営が軌道にのれば、毎月安定した家賃収入を得ることができます。これは不労収入ですので、リタイア後、年金生活になったときでも年金以外の収入が確保できるという意味で安心です。ただし、入居者様がいることが前提ですので、入居者様を確保する努力は絶えず行わなければなりません。

不動産投資を行うにあたって空室リスクを避けることは必須ですので、物件を選ぶ際にも、周辺環境や交通機関のアクセス状況、また最寄り駅からの距離などをしっかりと確認し、購入を検討する必要があります。

レバレッジ効果がある

レバレッジ効果とは、「少ない元手で大きなリターンを得ること」です。一般的に不動産投資で収益物件を購入する際には、金融機関からの融資を利用します。融資を利用して自己資金よりも高額な物件を購入できる点は、金融商品と異なる不動産投資ならではの特徴です。

具体的には頭金を用意してローンを組み、その後は家賃収入の中からローンの返済を続けていくことで、家賃収入がローン返済額を下回ることなく、ローン完済が可能になります。また、健全な賃貸経営が財務上もできていれば、収益物件を元手にした融資で資産拡大のスピードを高めることができます。

相続税対策にも

資産を現金ではなく不動産で保有することは、相続税対策として有効です。なぜなら、相続税を計算する際の相続税課税評価額は、現金や株券などの金融資産と比べ低い評価になるからです。現金ならば額面通りの評価額になりますが、不動産の場合は固定資産税評価額(建物)や路線価方式(土地)で評価されるため、実勢価格となる時価の約7割~8割程度に抑えることができます。

さらに注目したいのが、賃貸不動産を評価する際の「借家権割合」「借地権割合」という考え方です。不動産を賃貸していると、所有者は自宅と比べ自由に扱えない部分が増えてしまいます。その分を減額するのが借家権割合と借地権割合です。

結果として、相続税評価額を自宅として相続するよりもさらに抑えることにつながります。収益不動産の場合、自宅よりもさらに20%程度相続税評価額が抑えられます。

不動産投資の注意点

不動産投資には、節税対策を始めとした多くのメリットがあるものの、リスクがあることを忘れてはいけません。不動産投資のリスクには「空室リスク」、「修繕リスク」、「家賃滞納リスク」、「流動性リスク」などがあります。

入居者様がおらず、空室の状態が続くと当然家賃収入はなくなります。不動産投資の魅力は、継続的に得られる家賃収入ですので、それがなくなると事業継続のために自分の資産から補填しなければならない状況に陥ります。なお、空室の割合が多いと「賃貸割合」にも影響があり、節税効果を発揮しないことがあります。収益を生み出すために、空室リスクには特に注力しなくてはなりません。

購入する物件によっては、老朽化を防ぐために、計画的に修繕を行ったり、都度修繕が発生します。また、入居者様が退去した際には、原状回復工事も必要です。建物の修繕を怠ると、見た目も悪くなりますし、その結果入居希望者が少なくなることもありえます。物件を購入した後は、計画的に修繕を行い、入居者様が満足して生活できる状態にしておかなければなりません。

入居者様が家賃を滞納することも想定しておかなければなりません。入居の際の審査を行うことはもちろん、入居者様に家賃保証会社への加入を義務付けるなどの対策を考えておきましょう。

不動産という特性上、売却しようと思ってもすぐに売却できないことが流動性リスクです。仮に売却を急ぐ場合、相場よりも低い価格で売却せざるを得ない状況になる可能性もあります。最終的に売却を考えているなら、購入時から売却しやすい物件を選ぶと同時に、管理を怠らないように心がけましょう。

節税対策として不動産投資を考えるならば【リロの不動産】におまかせを

日本で暮らしていると、高額所得者にとってはかなりの重税感を感じるのは事実でしょう。それでも税金の仕組みを学ぶことで、正しい税金対策=タックスマネジメントを行うことができます。特に不動産を活用した節税対策は非常に有効ですので、検討することをおすすめします。

管理戸数と仲介件数の多い【リロの不動産・リロの賃貸・リロの不動産】は、不動産投資や賃貸経営のリスクコントロールに関する多様なノウハウを保有しております。「4つの空室対策」や管理オーナー様の優良物件が循環する「売れる仕組み・買える仕組み」。

初期費用0円の割賦と収益確定する借上を組合せ厳選リフォームをする「リロの満室パック」や、目的から逆算する「賃貸経営リノベーション」で収益を生み付加価値を加える工事対応。税理士や不動産に強い専門家と伴走する相続・節税相談など、賃貸経営を成功させるための戦略的なパートナーとなります。

不動産投資を考えている方は、節税対策・相続対策、収益不動産の売買及び賃貸管理、資産活用、駐車場経営に実績のある【リロの不動産】にぜひご相談ください。

関連する記事はこちら

不動産取得税はどうやって計算する?新築・中古別シミュレーション

不動産取得税と軽減措置の仕組みとは?還付される金額はいくら?

不動産投資は法人化がお得?節税対策につながるメリット・デメリット

不動産にかかる税金の種類は?特例・控除もシーン別に紹介【総集編】

固定資産税のポイント還元!クレジットやPayPayでキャッシュレス納税

不動産所得を節税するには?減価償却費など代表的な経費【一覧表】

不動産購入が相続税対策になる理由!物件種類別の節税対策と注意点を解説

マンションの相続税を把握!評価額と節税対策の特例・注意点を解説

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

相続・税金不動産管理会社の設立で賢く節税!事例でわかる仕組み・メリット・リスク・手順・判断基準を解説2026.05.17オーナー様による不動産管理会社の設立は、賃貸経営を続けるなかで「税負担をどう抑え…

コラム

相続・税金不動産管理会社の設立で賢く節税!事例でわかる仕組み・メリット・リスク・手順・判断基準を解説2026.05.17オーナー様による不動産管理会社の設立は、賃貸経営を続けるなかで「税負担をどう抑え… -

コラム

相続・税金資産管理会社は設立すべき? オーナー様が知っておくべき仕組みと判断基準2026.03.08資産管理会社は、オーナー様が所有する不動産や株式といった資産を管理する目的で設立…

コラム

相続・税金資産管理会社は設立すべき? オーナー様が知っておくべき仕組みと判断基準2026.03.08資産管理会社は、オーナー様が所有する不動産や株式といった資産を管理する目的で設立… -

コラム

相続・税金【一覧表】不動産所得を節税する経費とは?減価償却費など代表的な経費を解説2026.02.28賃貸経営で得られる「家賃収入」のうち、「必要経費」を差し引かれた分は「不動産所得…

コラム

相続・税金【一覧表】不動産所得を節税する経費とは?減価償却費など代表的な経費を解説2026.02.28賃貸経営で得られる「家賃収入」のうち、「必要経費」を差し引かれた分は「不動産所得… -

コラム

相続・税金相続税対策に不動産投資が選ばれる理由!節税対策の理由とリスクを解説2026.02.28不動産投資は、資産運用としてだけでなく有効な相続税対策としても多くの方に選ばれて…

コラム

相続・税金相続税対策に不動産投資が選ばれる理由!節税対策の理由とリスクを解説2026.02.28不動産投資は、資産運用としてだけでなく有効な相続税対策としても多くの方に選ばれて…