生産緑地の有効活用方法とは? アパート・マンション経営の注意点

2023.07.11

市街化区域内に土地を所有している方の中には、その土地が生産緑地だというケースもあるでしょう。生産緑地として指定を受けている土地は一般的な土地とは異なり、自由に活用することができません。そのため、生産緑地のオーナー様は営農を継続するのか、指定を解除するのか悩むこともあります。

この記事では、生産緑地の定義や設けられている優遇措置、負うべき義務などの基本情報はもちろん、その活用方法についても詳しく解説します。

生産緑地とは

生産緑地とはどのような土地を指していうのか、まずは生産緑地の定義と農地の区分による評価・課税の違いについて解説します。

生産緑地の定義

生産緑地とは、生産緑地法によって1992年に誕生した土地の制度です。生産緑地法が最初に施行された1970年代には、都市化の進行で都市部の農地が宅地に転用され、住環境が悪化していました。宅地化が進むことで土地の保水機能などが低下し、自然災害が多発するようになったことも問題でした。

そこで都市部の市街化区域内にある農地を計画的に保全することを目的として、計画的な都市農地の保全が図られています。

生産緑地法第3条では「良好な生活環境の確保に効果があり、公共施設などの敷地に適している」ことが条件として挙げられています。農地として保全することで良好な景観を保ったり、災害の防止に役立ったりなど、生活環境を確保するのに役立つ土地、将来公共施設の敷地として適した土地などが指定の対象です。

面積は500平方メートル以上(各市町村の条例によっては300平方メートル以上)です。さらに、用排水の状況など、農業等の継続ができる条件がそろっていることも生産緑地として指定されるために必要な要件です。生産緑地法は2017年にも改正され、新たに土地買い取りの申し出ができる期間を10年先送りされる特定生産緑地も指定されるようになりました。

※出典:e-Gov 生産緑地法

農地の区分による評価・課税の違い

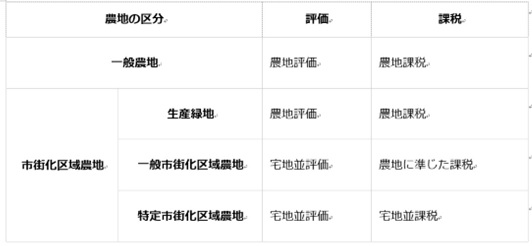

見た目は一般農地と同じように見えても、生産緑地は評価や課税が異なるほか、都市計画上の市街化区域内にあり、かつ生産緑地の指定を受けている農地が生産緑地となります。

農地の区分による評価・課税の違いは表を参照してください。一般農地はいわゆる農村部にある一般的なイメージ通りの農地になります。市街化区域内にある「市街化区域農地」は「生産緑地」と「一般市街化区域農地」と「特定市街化区域農地」の3種類に分かれています。

「生産緑地」は一般緑地と同様に、評価と課税はそれぞれ農地評価です。生産緑地として指定を受けた農地は制約を受けることがあるものの、保護すべき農地として評価が低くなります。

「一般市街化区域農地」とは、すでに市街化されているか10年以内に市街化が図られる地域にある農地です。将来は宅地化されることが前提になっているため、課税は農地に準じた課税ですが、評価は宅地並評価になっています。

すでに市街化が進んだ三大都市圏である東京圏、大阪圏、名古屋圏とその近郊に指定される「特定市街化区域農地」は、土地の評価自体が高いこともあり、農地であっても宅地並の評価と課税になります。

生産緑地の優遇措置

生産緑地には一般的な宅地を所有している場合と違い、税制上の優遇措置が設けられています。ここからは、生産緑地に設けられている3つの優遇措置を詳しく解説します。

固定資産税の減額

生産緑地の固定資産税を算出するための評価方法は農地評価、課税方法は農地課税となっているため、一般的な市街化区域内農地に比べると税額が低く設定されています。

都市部などの市街化区域内にある土地でありながら、固定資産税の負担が軽減されるのは大きなメリットです。市街化区域内農地の中でも、「一般市街化区域農地」や「特定市街化区域農地」は宅地並の評価です。特に三大都市圏にある特定市街化区域農地では、たとえ実質的に農地として活用されていたとしても、生産緑地以外は固定資産税が宅地並評価、宅地並課税で課されます。

具体的に生産緑地の固定資産税がどのくらい抑えられるのかみてみると、生産緑地の指定を受けていない一般市街化区域農地に比べて「50~100分の1」程度です。特定市街化区域農地との比較では「200~300分の1」程度となります。

生産緑地は生産緑地法によって制約や義務があり、農地以外の用途へ簡単に転用ができません。ただ、小規模でも市街地内で身近に存在する農地をきめ細やかに保全することが求められています。売買が行われる場合も農地として利用することを目的としているため、固定資産税の課税にあたっては一般農地と同じような扱いになっています。

相続税の納税猶予

生産緑地を相続や遺贈で取得した場合、要件を満たしていれば、一定の相続税に対して納税の猶予を申請できる制度があります。相続税納税猶予制度とは、 農業を営んでいた被相続人から農地等を取得した相続人が、対象の農地等で農業を継続する場合に限り適用され、一部の相続税の納税を先延ばしにして、相続人が死亡したとき等に免除される制度です。

相続税の納税猶予額を計算する式は「通常の評価方法による相続税ー農業投資価格による相続税=納税猶予額」です。農業投資価格とは、農業を行う目的で利用する農地の価格を指し、農地の相続で納税猶予を受ける際に相続税評価額として使われています。

農地は一般的な宅地に比べると面積が広く、同じような方法や税率で計算すると相続税はかなり高くなります。それでは相続人が引き続き農業を営むのは難しくなる可能性が高くなります。そのため、農業投資価格を超える分については納税を猶予する仕組みを設け、農業を継続させやすくしています。ただし、基本的に「相続税の支払いが猶予される仕組み」であって、免除される制度ではありません。

農地を譲渡した場合や転用した場合、農業を辞めた場合、生産緑地の指定を解除した場合など、要件を満たさなくなったときは猶予が打ち切られることがあります。猶予が打ち切られると相続時までさかのぼって納税義務が生じるため、注意が必要です。

ただし、農業を営んでいる相続人が死亡した場合や後継者に生前一括贈与した場合、20年以上農業を続けた場合(三大都市圏では終身)は納税が免除になります。

贈与税の納税猶予

相続税の納税猶予と同様に、生産緑地を生前に一括贈与したケースでも、要件を満たしていれば一定の贈与税の納税猶予を申請できます。納税猶予が適用される要件のひとつが、贈与者が3年以上農業を営んでいることです。贈与を受ける受贈者の要件には、贈与者の法定相続人であることや、贈与を受ける日時に18歳以上であることも要件になっています。

また、贈与を受けた日までに3年以上農業に従事していること、贈与後速やかに農業経営を行うことなどの要件も満たしている必要があります。

申告の際は一定の書類の添付と担保の提供、納税猶予期間中は継続届出書の提出が必要です。もし、後で贈与された生産緑地を譲渡した場合や転用した場合、農業を辞めた場合、そもそも法定相続人ではなかった場合など、要件を満たさなくなれば贈与税額の全額または一部を納付しなければならなくなります。

また、贈与税の納税猶予制度も基本的には猶予であって、免除されるわけではありませんが、贈与者または受贈者が死亡した場合は免除されます。ただし、贈与者の死亡で納税が免除されたケースでは、農地を贈与者から相続したものと見なして相続税の課税対象には含まれます。この場合、あらためて相続税の納税猶予の適用を受けることが可能です。

生産緑地の義務

生産緑地を所有していると税制上の優遇措置がある一方で、一定の義務も課されています。次に生産緑地を活用するうえで知っておく必要のある義務についても把握しておきましょう。

30年間の営農義務

生産緑地として指定を受けると、30年間の営農義務が課されます。そもそも生産緑地は農地として保全すべき土地として指定を受けている土地であるため、税制上の優遇措置があるかわりに、所有者には営農を継続する義務が課されているのです。生産緑地法では所有者が市区町村に買い取りの申し出ができるのは、生産緑地の指定をした都市計画決定の告示の日から30年経過後です。

生産緑地の指定は、制度が始まった1992年に一斉に指定されたため、30年が経過する2022年に指定解除されることが問題になっていました。ただ、買い取り申出可能時期を10年延長できる「特定生産緑地制度」が創設され、実際には2022年12月時点の調査で9割近くが特定生産緑地の指定を受けています。

農地の管理

生産緑地は市街化区域内にあるものの、農地として保全すべき土地です。生産緑地法第7条では使用・収益をする権利を有する者に対し、生産緑地を農地として管理しなければならないと規定されています。また、生産緑地法第6条(※1)では、生産緑地である旨を提示しなければならないとも規定しており、実際に農業のために活用し、維持管理も行わなければなりません。

もし、農地として適切な管理が行われていないようならば、税制上の優遇措置も打ち切られる可能性があります。ただし、2018年度の税制改正によって相続税や贈与税の納税猶予制度が変わり、生産緑地地区内の農地で都市農業者や農園用地として地方公共団体や農業協同組合への貸付が認められるようになりました(※2)。

行為の制限

生産緑地法8条では、生産緑地に行為制限があることを定めています。生産緑地はそもそも農地を保全することを目的としているため、原則として建築物や工作物の造成のように土地に手を加える行為ができません。

農産物の生産や集荷、貯蔵のための施設、休憩のための施設などは、農作業を営むために必要な施設として設置できます。ただし、新築・改築・増築を行う場合は、原則として市町村長の許可が必要です。

2017年の生産緑地法改正によって、生産緑地に関わる行為の制限が緩和されました。生産緑地に設置できる施設として、農産物の製造や加工のための施設、直売所などの販売施設も認められるようになっています。また、生産緑地やその周辺で生産されたものを主な材料とする、農家レストランなどの運営も可能になりました(※1)。

※1 出典:e-Gov 生産緑地法

※2 国税庁 平成30年度税制改正により農地等の納税猶予制度が変わりました!!

生産緑地の活用方法

次に生産緑地のオーナー様、または相続された新オーナー様が、具体的に生産緑地を活用する方法を紹介します。

営農を継続する

生産緑地の活用方法として、最初に思い描く活用方法は生産緑地の指定のまま営農を継続することです。農地として活用することで土地を所有しながら、宅地並みの課税を避けられるメリットがあります。行為の制限が緩和されたため、生産緑地として維持しつつ、直売所や農家レストランなどの経営で収入を得る活用方法もあります。

生産緑地法が改正されたことで、農地を貸し出すこともできるようになりました。所有者自らが農業をしなくてもよくなり、農地として継続利用するハードルも下がっています。

生産緑地の指定を解除して売却する

活用方法としては、生産緑地の指定を解除して売却するのも選択肢のひとつです。市街化区域内ならば宅地としての需要も見込めるため、売却益を得られるのはメリットになります。

ただ、土地を失うことにもなるため、本当にその地域で土地がなくなってもいいかどうか、検討する必要はあるでしょう。生産緑地の指定を解除すると固定資産税の減額や相続税・贈与税の猶予など、税制上の優遇措置の対象から外れるのはデメリットです。

固定資産税に関しては、生産緑地の指定を解除しただけでは宅地並みの税金が課されます。しかし、売却してしまえば、固定資産税を納める必要がなくなることはメリットだといえるでしょう。

ただし、相続税の納税猶予制度が適用されている場合、生産緑地の指定を解除すると相続時までさかのぼって課税される「さかのぼり課税」が発生します。農地の指定を解除すると猶予されていた相続発生時点からの相続税が課税されるのはもちろん、猶予期間に応じた利子税も合わせて支払う必要があります。ご注意ください。

生産緑地の指定を解除して賃貸アパート経営・マンション経営を行う

生産緑地の指定を解除した場合、土地を売却する以外に、土地を手放さずに活用できる方法もあります。それが生産緑地指定を解除した土地に、賃貸アパートや賃貸マンションを建築する土地活用の方法です。以下で賃貸経営を行うメリットを3つ紹介します。

なお、農地を農地以外の目的で活用するためには、農地転用の手続きが必要です。市区町村が農業振興地域に定めている地域や市街化調整区域内の農地など、生産性の高い優良農地では原則として農地転用は不許可になります。しかし、生産緑地は市街化区域内に立地する農地であるため、原則許可されます。

メリット1:安定的に家賃収入が得られる

思いきってアパートやマンションなどの収益物件の経営に転換すると、物件を保有している間は長期にわたって安定的に家賃収入を得られるメリットがあります。

特に市街化区域内では賃貸需要が高いため、アパートやマンションなど住居系収益物件の需要も高い可能性があります。賃貸経営では、入居者様がお住いになるかぎり安定して継続的な家賃収入があることは生活基盤が整う面でも大きなメリットになります。

収益性の面では従来のように生産緑地として保有したままよりも、高収益を望める可能性があります。賃貸経営では空室対策や入居者様の対応、物件の維持管理などを適切に行う必要がありますが、管理業務を専門としている賃貸管理会社に業務を委託すれば手間もかかりません。

所有されている生産緑地の近隣の賃料相場を用いれば収益予測もしやすいでしょう。農業の継続が困難な場合や老後資金を捻出する方法としても、有益な選択肢の1つになります。

メリット2:所得税・住民税の節税になる

アパートやマンションなどの建物を所有していると収益が得られる一方、毎年さまざまな費用も発生します。不動産所得は収益物件の経営で得た収益から、その年にかかった費用を差し引いて計算されますが、建築してから一定の年数は減価償却費を費用として計上できます。

アパートやマンションの経営で一定の金額以上の不動産所得があれば、確定申告を行わなければなりません。ほかに給与所得や事業所得がある方の場合、本業での所得と不動産所得は損益通算が可能です。不動産所得が帳簿上赤字になれば、ほかの所得金額と相殺できるため所得税の節税ができます。減価償却をうまく活用することで手元にキャッシュが残る点もメリットになります。

メリット3:相続税対策になる

相続税の金額を算出するために必要な相続税評価額は、現金や預貯金、株などの金融資産の場合は同額が課税対象の金額として、相続税が計算されます。

不動産を相続した場合では、土地の評価は不動産の売買で参考にされる公示価格よりも2割程度低い路線価を基準に算定します。建物も公示価格の6割程度の固定資産税評価額で評価されるため、現預金や金融資産よりも相続税を圧縮することができます。アパート経営やマンション経営が相続税対策として有効といわれる一因でもあります。

加えて、アパートやマンションなどの収益物件は、第三者である入居者様が物件にお住まいになるため、「貸家建付地」とみなされ、借地権割合や借家権割合、賃貸割合などに応じて、一般の不動産よりもさらに相続税評価額が低くなります。

資産を賃貸アパートやマンションなどの収益物件で保有していると、時価と相続税評価額に大きな差分が生まれ、評価に差分があるほど相続税の節税が可能になります。

注意点:賃貸需要のある土地かを精査する

生産緑地の指定を解除して賃貸アパート経営やマンション経営を検討する場合は、保有されている生産緑地の地域で賃貸需要があるのか見極めることが大切です。通勤に便利な賃貸需要のある立地なら、大都市圏で働く方向けのアパートやマンションの経営に向いています。

ただし、需要があっても、競合物件が過剰供給されていると経営が難しくなることも考えられます。また、単身者向け物件の場合、市街地から離れると賃貸ニーズが減少するため入居者様の募集がむずかしくなります。ファミリー層の場合は賃貸需要がないとはいいきれず、人気の地域もあります。収益性を確認するためにも、家賃の賃料相場もあわせて確認してみましょう。

賃貸経営を行うときは、需要と供給のバランスや中・長期的な賃貸需要をふまえたうえで、収益面を踏まえた市場分析と収益シミュレーションをすることが必須となります。

まとめ

生産緑地のオーナー様や、相続を予定されている方の中には、営農を継続すべきなのか、生産緑地の指定解除をするほうがいいのか悩まれている方も多くいます。状況によっては、営農を継続するのが難しいこともあるでしょう。生産緑地の活用方法では、営農継続や指定解除して売却するほか、賃貸アパートや賃貸マンションを経営するという道もあります。

【リロの不動産】はオーナー様に寄り添い、賃貸経営のお困りごとをまるごとサポートしています。売買の出口戦略はもちろん、賃貸仲介や空室対策、管理対応からリフォーム・リノベーションや大規模修繕などの各種工事対応、資産活用や相続に関することまで、賃貸経営をトータルサポートしています。

アパート・マンションを建築する会社のご紹介や、相続や税務に関する専門分野のパートナー紹介も可能です。生産緑地の活用方法を検討している方は、経験と実績の【リロの不動産】にご相談ください。

関連する記事はこちら

【事例付】不動産売買に必要な基礎知識!売却・購入・用途別に徹底解説

【初心者向け】不動産投資のメリット7選! リスクと対策を徹底解説

【種類別】収益物件からみた不動産投資の特徴!購入時の確認ポイント

不動産投資は誰に相談する?相談事例から考える不動産会社の見極め方

マンション投資を徹底解説!成功のポイントとメリット・デメリット!

不動産投資のリスクとは? リスクを正しく認識すればヘッジはできる

あなたにおすすめの不動産投資はどれ? 成功ポイントを徹底解説

【保存版】不動産投資で節税する仕組み!節税が向いている方を徹底解説

【必読】不動産投資の初心者向けに基礎知識を網羅!注意点も徹底解説

相続した土地の活用方法!困ったときの相談先や注意点とあわせて解説

土地の相続税はいくらかかる? 賃貸不動産を活用した相続対策も解説

おすすめのサービス

おすすめのお役立ち情報

この記事を書いた人

秋山領祐(編集長)

秋山領祐(編集長)

【生年月日】昭和55年10月28日。

【出身地】長野県上田市。

【趣味】子供を見守ること。料理。キャンプ。神社仏閣。

【担当・経験】

デジタルマーケティングとリブランディングを担当。

分譲地開発のPMや家業の土地活用などの経験を持つ。

リノベした自宅の縁の下に子ども達の夢が描かれている。

関連記事

-

コラム

不動産投資情報おすすめの不動産投資の種類を事例で解説!メリット・リスク・成功のコツまで網羅2026.01.01不動産投資にはさまざまな種類がありますが、自分にとって一番合っている投資方法はど…

コラム

不動産投資情報おすすめの不動産投資の種類を事例で解説!メリット・リスク・成功のコツまで網羅2026.01.01不動産投資にはさまざまな種類がありますが、自分にとって一番合っている投資方法はど… -

コラム

不動産投資情報不動産投資のレバレッジ効果を事例で解説!自己資本利回りの仕組みとリスク・注意点2026.01.01「不動産投資の優位性はレバレッジにあり」と聞いたことがある方も多いのではないでし…

コラム

不動産投資情報不動産投資のレバレッジ効果を事例で解説!自己資本利回りの仕組みとリスク・注意点2026.01.01「不動産投資の優位性はレバレッジにあり」と聞いたことがある方も多いのではないでし… -

コラム

不動産投資情報不動産投資に強い税理士の選び方!費用相場・メリット・注意点を解説2026.01.01不動産投資を始め収入を得るようになると、不動産投資の収入に対する確定申告が必要に…

コラム

不動産投資情報不動産投資に強い税理士の選び方!費用相場・メリット・注意点を解説2026.01.01不動産投資を始め収入を得るようになると、不動産投資の収入に対する確定申告が必要に… -

コラム

不動産投資情報不動産投資は誰に相談する? 損をしないための準備と売却・相続事例から学ぶポイント2026.01.01はじめての不動産投資には、さまざまな不安があるものです。運用をスタートしてからも…

コラム

不動産投資情報不動産投資は誰に相談する? 損をしないための準備と売却・相続事例から学ぶポイント2026.01.01はじめての不動産投資には、さまざまな不安があるものです。運用をスタートしてからも…